INCENTIVOS FISCAIS E INOVAÇÕES TECNOLÓGICAS NO BRASIL

uma análise bibliográfica e normativa[1]

Marcos Aurélio Pereira Valadão[2]

Fundação Getúlio Vargas

Jeferson Teodorovicz[3]

Fundação Getúlio Vargas

jeferson.teodorovicz@fgv.br

Liziane Angelotti Meira[4]

Fundação Getúlio Vargas

liziane.meira@fgv.br

Benjamin Miranda Tabak[5]

Fundação Getúlio Vargas

benjaminm.tabak@fgv.br

______________________________

Resumo

O presente trabalho apresenta algumas concepções sobre recentes mudanças no perfil da literatura e do próprio direito tributário acerca das relações entre tecnologia, inovação e políticas públicas tributárias, especialmente aquelas ligadas à renúncia de receita, em outras palavras, os benefícios fiscais. Adotar-se-á como proposta metodológica a premissa hipotético-dedutiva, assim como ferramenta metodológica o levantamento bibliográfico e documental, assumindo o pressuposto de que a concepção de incentivos fiscais para a inovação e tecnologia decorre de processo evolutivo teórico e normativo, que se liga a fatores históricos (nacionais e internacionais), a partir da década de noventa do século XX, mas com maior força nos primeiros anos do século XXI. Por isso, serão analisadas as principais iniciativas (legislativas e teóricas) sobre o assunto nesse período, bem como suas importantes repercussões. Contudo, tudo indica que apesar das diversas iniciativas legislativas e ações de governo o País não obteve o desenvolvimento esperado no setor de inovação.

Palavras-chave: incentivos fiscais; inovação. Tecnologia; extrafiscalidade; políticas públicas tributárias.

\

TAX INCENTIVES AND TECHNOLOGICAL INNOVATIONS IN BRAZIL

a bibliographic and normative analysis

Abstract

The paper presents some conceptions about recent changes in the profile of the literature and tax law itself about the relationship between technology, innovation and public tax policies, especially those related to the waiver of revenue, in other words, the tax benefits. The hypothetical-deductive premise will be adopted as a methodological proposal, as well as a bibliographical and documental survey as a methodological tool, assuming that the conception of tax incentives for innovation and technology stems from a theoretical and normative evolutionary process, which is linked to historical factors (national and international), from the nineties of the 20th century, but with greater strength in the early years of the 21st century. Therefore, the main initiatives (legislative and theoretical) on the subject in this period will be analyzed, as well as their important repercussions. However, one may say that despite the various legislative initiatives and government actions, the country has not achieved the expected development in the innovation sector.

Keywords: tax incentives; innovation; technology; extrafiscality; public tax policies.

1 INTRODUÇÃO

O presente trabalho apresenta uma análise panorâmica sobre os incentivos fiscais ligados à inovação tecnológica no direito tributário brasileiro. Para tanto, realizar-se-á uma análise bibliográfica e documental, para, a partir daí, considerando as diferenciações teóricas ligadas à concepção de incentivo fiscal, e os fundamentos para sua adoção, observar a sistemática de incentivos fiscais justificadas ao fomento de inovação tecnológica.

A pesquisa inicia pela compreensão teórica (recente) da atenção tecnológica na literatura tributária, por sua vez impulsionada por uma diferenciada configuração constitucional, a partir de 1988, e por importantes mudanças na compreensão da relação tributária (em face dos direitos fundamentais), assim como por outros fenômenos (a exemplo da globalização), que se inicia a partir das décadas de noventa e da primeira década dos anos dois mil na realidade brasileira.

Importante destacar que, diferentemente da literatura nacional, a literatura internacional tem um corpo razoável e substancial de literatura sobre benefícios fiscais e inovação (Valadão et al., 2023). Contudo, este trabalho endereça a literatura nacional, com foco nos benefícios fiscais nacionais à inovação, que tem uma literatura mais esparsa, englobando artigos e livros (em sua maioria, obras coletivas).

A atenção à tecnologia, decorrente de fenômenos econômicos, culturais e sociais provenientes de uma diferenciada realidade que se instaura nos anos finais da década de oitenta e início da década de noventa, impulsionada pela redemocratização e pela globalização, favorece gradual atenção ao estudo das relações entre tecnológica e direito tributário.

Afinal, como adaptar o direito tributário (e a tributação) às novas realidades tecnológicas (e ao incentivo à inovação)? Essa passou a ser a preocupação central de estudos tributários a partir desse período, que hoje já demonstram alcançar novos patamares pelas realidades econômicas.

Nesse aspecto, observando a capacidade de a tributação atingir a diferentes funções e finalidades (extrafiscalidade), é possível separar e observar específico fenômeno, isto é, a análise de incentivos fiscais destinadas ao fomento de inovações científicas na experiência brasileira (com foco nas iniciativas federais).

Outro aspecto é o próprio contexto do que se entende por inovação, e que pode se dar de várias formas, também usualmente conhecido pela sigla P&D, ou seja, pesquisa e desenvolvimento, o que resulta em inovação, sendo, portanto, um contexto mais amplo que inovação tecnológica stricto sensu. Neste sentido, a sigla, com seu conteúdo significativo ampliado passou a ser PD&I – Pesquisa, Desenvolvimento e Inovação.

Assim, os dois primeiros tópicos trazem alguns elementos contextuais preliminares sobre o ambiente (internacional, econômico, sociológico e constitucional) que influencia a política tributária voltada ao incentivo à inovação tecnológica. Na sequência, apresenta-se a concepção de extrafiscalidade e diferentes caminhos para viabilizar incentivos fiscais, seguindo pela análise da experiência brasileira e o pano de fundo nacional e internacional que impulsiona medidas tributárias de incentivo à tecnologia e à inovação. Por fim, analisam-se, de maneira panorâmica, algumas das principais medidas de políticas legislativas de incentivos fiscais à inovação e à tecnologia no Brasil.

2 SOCIEDADE DE INFORMAÇÃO, GLOBALIZAÇÃO, CONSTITUIÇÃO DE 1988, DIREITOS FUNDAMENTAIS E DIREITO TRIBUTÁRIO BRASILEIRO

As transformações contemporâneas, seja do ponto de vista do Estado, da sociedade, ou da globalização, interferem diretamente no reconhecimento de novos direitos fundamentais.

A entrada em vigor da Constituição da República Federativa do Brasil, em 1988, promoveu importantes mudanças na compreensão do Sistema Tributário Nacional, com uma estrutura sistemática mais extensiva (artigos 145 a 169) do que os textos anteriores (mesmo considerando as importantes reformas constitucionais trazidas pela Emenda no 18 de 1965 à Constituição de 1946 e as Emendas de 1967 e de 1969).

Com a atenção aos direitos fundamentais, próprio das Constituições democráticas pós-guerra (a exemplo da Lei Fundamental Alemã de Bonn, de 1949), pode-se observar que, com certo atraso, promoveram-se importantes mudanças (ainda que graduais) na compreensão do fenômeno tributário no Brasil.

Não por acaso, o então renovado ambiente democrático constitucional social (sobretudo a partir da década de noventa do século XX) e a influência de diferentes fatores (internos e externos) à tributação favoreceram maior atenção a então “novos” temas de estudo ao Direito Tributário, sobretudo sob a perspectiva social e estatal, que, no âmbito tributário. Hodiernamente, caracteriza-se pela formação do Estado Fiscal da sociedade pós-industrial globalizada, que segue influenciada pelo ambiente social e epistemológico contemporâneo (Schoueri, 2015, p. 25-26; Torres, 2013, p. 09-10).

Essa diferente conjuntura, sob a perspectiva social, ganha outras expressões que exploram as grandes transformações contemporâneas vivenciadas na sociedade, que corporifica a “sociedade de consumo” ou a “sociedade de informação” (que seriam um novo tipo de sistema social, diferente dos sistemas sociais historicamente anteriores) (Giddens, 1991, p. 8-9).

No campo da epistemologia, essas transformações levariam ao encerramento da Modernidade e a inauguração da “Pós-Modernidade” ou “Pós-Modernismo” ou ainda “Sociedade Pós-Moderna”, bem como a própria complexidade dessa sociedade (Morin, 2010, p. 16; Folloni, 2013, p. 1). Nesse contexto, as discussões mais incessantes pautam-se no campo da Epistemologia e da Filosofia, conforme acertadamente expõe Anthony Giddens (1991, p. 8-9), que se esforçam para compreender a contemporânea e complexa conjuntura social (Teodorovicz, 2017a). Nesse aspecto, a globalização, também mantém importante papel no desenvolvimento do direito tributário (Nogueira, 2000, p. 06).

Reconhece-se, portanto, o surgimento gradual de diferenciado contexto estatal-fiscal (seja pela atual configuração de um Estado Democrático Social Fiscal) (Torres, 2013, p. 9-10), social (seja pelo reconhecimento de uma sociedade globalizada pautada no consumismo desenfreado e tendente, institucionalmente, à transição de uma sociedade de manufatura baseada em bens materiais para uma sociedade mais centrada na informação) (Beck, 2011, p. 23 e ss; Torres, 2000, p. 178-185; Teodorovicz, 2017a) e epistemológico contemporâneo, e que esse contexto (ou contextos) influencia a experiência tributária nacional, de forma inequívoca.

Portanto, o direito tributário brasileiro (e a própria literatura tributária brasileira) tem sido impactado por essas distintas influências, pois oriundas dos reflexos do contemporâneo perfil de Estado Fiscal Social Democrático, próprio do Estado Subsidiário (Zilveti, 2009, p. 118 e ss; Schoueri, 2013, p. 30-32), assim permeada pela complexa estrutura social contemporânea (sociedade de riscos), pelos efeitos da globalização, do constitucionalismo democrático tardio, e, naturalmente, pela defesa de “novos direitos fundamentais”.

Nesse contexto, o Direito Tributário aproxima-se de outros campos do conhecimento (jurídicos ou não), e a promoção da interdisciplinaridade aparece como veículo fundamental a esse diferenciado ambiente. Nesse sentido, a promoção das gerações (ou dimensões) de direitos fundamentais (e sua positivação) favorece ao diálogo entre o Direito Tributário e outros campos do conhecimento jurídico.

Como reflexo desse diferenciado panorama, o progressivo reconhecimento de novos direitos aparece como tentativas claras de reunir ao lado do indivíduo e da coletividade o maior número de direitos possíveis diante dos perigos da sociedade de risco, da globalização e da configuração estatal contemporânea, seja em seus efeitos econômicos, ambientais ou sociais.

Ao mesmo tempo, emana-se, como fruto da maior atenção a determinados direitos sociais garantidos pela Constituição, maior apelo à solidariedade, sobretudo em sua ligação com a ideia de justiça (fiscal social). Isso, na realidade, não deixa também de ser fruto desse próprio contexto, que tende a conceder maior atenção à justiça e à segurança jurídica.

Por outro lado, o panorama anterior leva também para a questão do acesso à informação, que ganha especial importância na sociedade contemporânea, sobretudo pela pecha de “sociedade de informação”.

Essa problemática se intensifica na questão tecnológica. Afinal, globalização também é quebra de barreiras tecnológicas. Frente a um crescimento tecnológico desenfreado, é preciso também repensar a dinâmica da relação tributária sob a perspectiva dos avanços tecnológicos contemporâneos, sobretudo para sopesar as vantagens e desvantagens que essas transformações possam trazer ao contribuinte e ao Estado. A própria realidade tributária segue tendência (nem sempre tranquila) de adaptar o direito tributário às facilidades da tecnologia. Repensar a relação tributária a partir dessa nova dinâmica é missão dos tributaristas contemporâneos.

Nesse aspecto, já é possível observar com certa clareza os impactos das “gerações” ou “dimensões” de direitos fundamentais no campo da tributação e da literatura tributária brasileira, até mesmo pelo fundamento constitucional da dignidade da pessoa humana (artigo 1ª), consolidando o Estado Fiscal Democrático Brasileiro (Torres, 1991, p. 7-9; Torres, 2013, p. 7-10) e fortalecendo o reconhecimento histórico de direitos individuais e coletivos no campo da tributação.

Fernando Sainz de Bujanda, ao mencionar a “Humanização do Direito Financeiro” (Bujanda, 1967, p. 462-463; Teodorovicz, 2020, p. 30-47; Teodorovicz, 2017a), reconhecia a conexão expressa entre a atividade estatal financeira e seu papel de garantidor dos direitos fundamentais, compreensão que hodiernamente se mostra muito expressiva na realidade tributária brasileira. Realidade esta, que, à luz da experiência estrangeira, já analisava então “novos direitos fundamentais” (Alexy, s/d, p. 50 e ss; Hesse, 2009, p. 26 e sss), como reflexos diretos desses contextos históricos o que já indicava sinais de amadurecimento da própria sociedade (Bobbio, 2004, p. 35; Lafer, 2004, p. 10 e ss; Alexy, s/d, p. 65 e ss).

Conforme contextualiza Jeferson Teodorovicz, os direitos fundamentais reconhecidos gradualmente no século XX e expressamente consagrados na CF/88 (artigos 6ª a 8ª, 193, 215 e 216, exemplificativamente) terminam por favorecer a configuração desse quadro contemporâneo diferenciado. Nesse sentido, a terceira geração ou dimensão dos direitos fundamentais, também consagrada no constitucionalismo democrático brasileiro, retrata os direitos difusos, coletivos e homogêneos (direitos de fraternidade ou solidariedade) (Teodorovicz, 2020, p. 30-47).

Assim, o reflexo dessas configurações diferenciadas no reconhecimento gradual dos direitos fundamentais, em diferentes gerações ou dimensões, alcança a literatura do direito tributário brasileiro (Bujanda, 1967, p. 462-463; Bonavides, 2004, p. 571; Torres, 1991, p. 411 e ss; Torres, 1995, p. 17 e ss; Nogueira, 1997, p. 405-425; Teodorovicz, 2020), fortalecendo-se a partir da década de noventa do século XX, quando já se observa a necessidade, na opinião de Alberto Nogueira (1997, p. 173 e ss), da reconstrução do pensamento jurídico-tributário a partir dos Direitos Humanos.

Contemporaneamente, a preocupação da literatura tributária nacional avança sobre os reflexos do reconhecimento dessas diferentes dimensões ou gerações de direitos fundamentais, incluindo-se reflexões sobre o meio ambiente, a globalização, a internet, a tecnologia e o acesso à informação. Concepções já que hodiernamente incorporadas aos chamados “Direitos Fundamentais de Quarta Geração ou Quarta Dimensão” (Bonavides, 2004, 570-572). Esses direitos produzem impactos no campo do pensamento tributário, já que os estudiosos passam a investigar a tributação sob a óptica dos direitos fundamentais conectados ao ambiente contemporâneo, impactando políticas públicas fiscais e também a percepção da literatura tributária brasileira quanto às mutações mais recentes da nossa realidade econômica, ambiental, tecnológica e social (Teodorovicz, 2017a).

Nesse aspecto, acrescentam Maria de Fátima Ribeiro e Ana Clara da Silva Ortega:

Dessa forma, a Inovação tecnológica é vista como o principal coeficiente de mudanças no atual período em que as empresas e o mundo se encontram, sendo que ela, tanto para a economia mundial como para as organizações, se tornou essencial para o desenvolvimento de estratégias competitivas e um maior crescimento e desenvolvimento sustentável (Ribeiro; Ortega, 2022).

Não é por acaso a atenção dada pela literatura tributária brasileira aos desafios tecnológicos e científicos recentes, o que têm gerado importantes impactos na formulação de políticas públicas fiscais, mais especificamente relacionadas à inovação. Embora essas políticas ainda sejam não substantivas, revelam-se crescentes.

3 A GRADUAL IMPORTÂNCIA CONCEDIDA À TECNOLOGIA NO ÂMBITO TRIBUTÁRIO BRASILEIRO

Como reflexo dos fatores analisados nos itens anteriores, o desenvolvimento tecnológico impacta na comunicação e fortalece a necessidade de atenção por parte da experiência tributária. Esses impactos na seara tributária já vêm se manifestando nas últimas décadas do século XX (mas, sobretudo, na década de 90), e ocasionam profundas transformações na relação tributária, agora cada vez mais dependente dos progressos tecnológicos obtidos por meio do uso da internet (Teodorovicz, 2017a).

O Poder Tributário, juridicamente constituído, recebe a tecnologia como novo aliado para facilitar a fiscalização, cobrança e arrecadação de tributos. Por outro lado, o contribuinte recebe facilidades para o pagamento, o acesso às informações de seu interesse, com maior transparência (e controle) de informações tributárias oferecidas pelo poder público.

A internet capitaneia as conquistas tecnológicas aproximando países, fronteiras e pessoas, contribuindo diretamente para a ampliação da circulação de informações, das mais variadas naturezas, proporcionando por vezes livre acesso a informações, geradas e transmitidas com a velocidade superior à do pensamento. Por outro lado, a ampla gama de informações também gera efeitos importantes nas relações econômicas, favorecendo a aproximação dos negócios internacionais, mas também interligando com maior intensidade as conquistas e fracassos da economia internacional.

A influência do desenvolvimento tecnológico não escapa ao Direito Tributário e, conforme assevera Victor Uckmar, vem “(...) redefinindo, em particular, as relações entre fisco e contribuinte não só na modalidade, mas também nos conteúdos através dos quais a relação se desenvolve” (Uckmar, 2002, p. 12).

O Comércio Eletrônico espalha-se pelos Estados Unidos e Europa, passando a inaugurar novas reflexões sobre institutos e conceitos tradicionais ao Direito Tributário e do próprio Direito Tributário Internacional (como é o caso da “definição” de estabelecimento permanente, tradicionalmente prevista no artigo 5ª das Convenções Modelos, e que, diante do fenômeno mundial do e-commerce, começa a ser repensado) (Hoffart, 2007; Holmes, s/d; Skaar, 1991, p. 09 e ss), implicando em novos dimensionamentos relacionados à tributação (Uckmar, 2002, p. 13 e ss).

Evidentemente que tal contexto de grandes modificações, especialmente consolidadas entre a última década do século XX e o início do século XXI, impulsiona a realização de novos estudos tributários no Brasil, especialmente refletidos por importantes obras coletivas destinadas a esclarecer assunto ainda novo (e de grandes repercussões) para a literatura tributária brasileira.

Nesse sentido, recorde-se que Marco Aurélio Greco e Ives Gandra da Silva Martins organizaram obra coletiva destinada à divulgação do tema, especialmente voltada à análise do comércio eletrônico, bem como suas implicações no direito tributário brasileiro (Martins; Greco, 2001, p. 12 e ss).

James Marins (2002), seguindo a mesma tendência, organizou estudo coletivo dedicado à investigação das relações entre tecnologia e tributação. No mesmo passo, outros estudos individuais passam a se consolidar, a exemplo dos trabalhos de Marco Aurélio Greco (2000, p. 35-36) e Júlio Maria de Oliveira (2000, p. 17-72).

Em semelhante caminho, Meira e Araújo (2019) se aprofundam sobre a questão da função extrafiscal da CIDE-remessas como fomentadora da inovação tecnológica. Meira e Santana (2020) discorrem sobre a tributação das criptomoedas e referenciam que o Brasil não esteve na vanguarda na aceitação dessas moedas, mas muito cedo já determinou sua tributação. Meira (2018) apresenta um interessante panorama sobre a tributação das novas tecnologias no Brasil.

No Brasil, no início do século XXI, destacaram-se também estudos relacionados à incidência de ICMS sobre provedores de acesso à internet (sob eventual risco de o fisco equipará-lo ao chamado “serviço de comunicação”, e, portanto, tributável pelo ICMS), ou sob a interpretação de que o serviço de provedores de internet deveria ser enquadrado no serviço não comunicacional (Carvalho, 2002, p.53 e ss; Cella, 2002, p. 67 e ss; Oliveira, 2000, p. 145-152).

Nesse contexto, era natural que o comércio eletrônico passasse rapidamente a ganhar atenção de estudiosos brasileiros, especialmente sobre os termos em que se daria a tributação do consumo (no destino ou na origem) (Isquierdo, 2002, p. 85 e ss), discussão que até hoje ainda segue sem concreta solução.

Por outro lado, a tecnologia também oferece novas perspectivas para a elisão e a evasão fiscal. Não é por outro motivo que cada vez mais o Fisco passa a depender de elementos tecnológicos, submetendo-os também ao contribuinte. A fiscalização, cada vez mais amparada nesses elementos, intensifica e eleva a eficiência fiscalizadora a níveis antes desconhecidos.

A própria construção de tributos passa a ser considerada à luz desses novos fatores, como foi o caso da CPMF, que viabilizaria pleno controle da movimentação financeira dos contribuintes, em processo que liga os sistemas de informática do Fisco e àquele de instituições financeiras. Assim, a troca de informações mediante as recentes conquistas tecnológicas é elemento essencial para a eficiência da fiscalização, cobrança e arrecadação de tributos (Abrão, 2001, p.79)

Nesse aspecto, alguns exemplos dessas medidas podem ser observados na realidade tributária brasileira contemporânea, como a nota fiscal eletrônica (NF-e), assim como o SPED (Sistema Público de Escrituração Digital) (Marins, 2009, p. 41-44).

Ao mesmo tempo, tornou-se necessário que estudos tributários buscassem compreender adequadamente essa nova realidade, no intuito de “equilibrar a balança”, na medida do possível, na relação entre fisco e contribuinte.

Naturalmente, ao lado das facilidades da tecnologia recente, não há dúvida de que o elevado poder trazido pela revolução tecnológica também gera aberturas para abuso no exercício do poder tributário, assim como a novas formas (ilícitas) de evasão tributária.

James Marins, nesse sentido, fala em “vulnerabilidade tecnológica” do contribuinte, em que o fisco eleva sua capacidade de controle das atividades do contribuinte a níveis inimagináveis. Por isso, pugnou pela fragilidade do “falso axioma da debilidade fazendária”, nas relações com o contribuinte, submetendo-o ao “[...] respeito às garantias constitucionais e sobretudo à própria tutela jurisdicional, imprescindível para o desenvolvimento da relação jurídico-tributária, em todos os seus aspectos – material, formal, processual – e, assim, favorecendo o equilíbrio entre as partes que compõem a naturalmente delicada relação jurídico-tributária”.

Não é por outro motivo que a penhora online, introduzida pela LC 118/2005 - autorizando o juiz à indisponibilidade automática do contribuinte em execução fiscal, caso este não apresentasse bens à penhora ou não fosse encontrado para citação - tenha ensejado preocupação da literatura especializada e, para Marins, deveria ser considerada como medida extrema, e, naturalmente, à luz dos direitos fundamentais (Marins, 2009, p. 41-44).

Assim, a ampliação do potencial tecnológico viabilizado pela internet gera muitas questões sobre os limites aplicáveis ao Poder Público no exercício do Poder Tributário, ainda não suficientemente regulados, por dois motivos: a) porque o fenômeno e sua amplitude apresentam-se recentes; b) o exercício e os limites legais e éticos da internet apresentam-se ainda em fase de regulação, por isso nem sempre são adequadamente definidos ou compreendidos (Teodorovicz, 2017a).

Exemplo paradigmático pode ser identificado na Lei nº 12.965, de 23 de abril de 2014, que regula o chamado “Marco Civil da Internet”, e basicamente disciplina os princípios, garantias, direitos e deveres do uso da internet no Brasil, apresentando os seguintes princípios (art.3ª):

“I - garantia da liberdade de expressão, comunicação e manifestação de pensamento, nos termos da Constituição Federal; II - proteção da privacidade; III - proteção dos dados pessoais, na forma da lei; IV - preservação e garantia da neutralidade de rede; V - preservação da estabilidade, segurança e funcionalidade da rede, por meio de medidas técnicas compatíveis com os padrões internacionais e pelo estímulo ao uso de boas práticas; VI - responsabilização dos agentes de acordo com suas atividades, nos termos da lei; VII - preservação da natureza participativa da rede; VIII - liberdade dos modelos de negócios promovidos na internet, desde que não conflitem com os demais princípios estabelecidos nesta Lei”.

Se, no próprio campo da legalização e regulação do fenômeno da internet, essa se reconhece como fenômeno em amadurecimento e rápida expansão, o mesmo pode-se dizer de seus reflexos no campo da tributação.

Exemplo desse processo pode ser observado nas mudanças de interpretação do dispositivo da alínea “d” do inciso VI do art. 150. Este consagra a imunidade dos livros, jornais e periódicos e o papel destinado à sua impressão. Contudo, uma dúvida interpretativa recaiu sobre o dispositivo que previa imunidade, a saber, se estenderia a livros eletrônicos (e-books). O tema chegou a alcançar repercussão geral no STF (RE 330817), e teve duas distintas interpretações: a) restritiva: baseada na interpretação literal do dispositivo, restringindo a imunidade ao material (físico) destinado à impressão dos livros, jornais e periódicos (e, portanto, e-books não seriam abarcados pela imunidade); b) extensiva: que considera que a imunidade visa proteger veículos transmissores de cultura, e, portanto, não se limitaria apenas a materiais “impressos”, abarcando também, por extensão, os e-books.

Embora sejam identificáveis decisões favoráveis à extensão da imunidade (AMS 200061040052814, Juíza Consuelo Yoshida, TRF3 - Sexta Turma, 03/11/2008, que concedeu a imunidade, a partir de uma interpretação “evolutiva” do dispositivo), o STF manifestou entendimento também fundamentado pela interpretação da Súmula 657: “A imunidade prevista no artigo 150, VI, “d”, da CF abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos”), reforçando a não extensão da imunidade aos e-books, por considerá-lo software (ou “programa”), e não livro “impresso”.

O Poder Judiciário deve adaptar-se paulatinamente aos novos desafios proporcionados pela internet, tecnologia e tributação, para dar respostas eficazes e harmônicas com o rápido amadurecimento tecnológico que recai sobre a sociedade contemporânea (e respectivas relações econômicas). Assim, a revolução tecnológica impulsionada pela internet favorece novas perspectivas aos estudos tributários, apresentando elementos outrora ignorados e até desconhecidos aos olhos dos tributaristas.

Adicionalmente, como fruto dessa então diferenciada realidade, em 2013, com a Emenda Constituição no 75/2013 incluiu-se, no artigo 150,.III, “e”, a seguinte proibição aos entes políticos de tributar (imunidade): “fonogramas e videofonogramas musicais produzidos no Brasil contendo obras musicais ou literomusicais de autores brasileiros e/ou obras em geral interpretadas por artistas brasileiros bem como os suportes materiais ou arquivos digitais que os contenham, salvo na etapa de replicação industrial de mídias ópticas de leitura a laser”. Logo, o contexto constitucional tributário reforça os sinais relativos ao reconhecimento e proteção de arquivos digitais, não se limitando à proteção do “material físico”.

Portanto, a relação tributária, nos últimos anos, passa a conviver com novas realidades, sobretudo absorvendo influência e facilidades tecnológicas. Isso impacta na própria relação tributária. De qualquer forma, nessa novo (e complexo) cenário, ambos os sujeitos da relação tributária devem aceitar e se adaptar aos efeitos (éticos, inclusive) da revolução tecnológica na tributação.

4 EXTRAFISCALIDADE E DIFERENTES JUSTIFICATIVAS PARA INCENTIVOS FISCAIS

É nesse renovado contexto, em que o Direito Tributário já se revela mais amadurecido (ou pelo menos mais atento) na delimitação das relações entre tributação, tecnologia e direitos fundamentais, que se renova a atuação da Política Pública Tributária, considerando as diferenciadas funções do tributo.

Não há dúvida de que o tributo, como instrumento de políticas públicas, pode ser utilizado para alcançar determinadas finalidades (pré-determinadas ou não) (Nabais, 2007, p. 362; Soares Martínes, 1997, p. 22 e ss), variável conforme o ideal planejado por cada Estado, em determinado lugar e em determinado contexto histórico (Dalton, 1980, p. 59; Teodorovicz, 2017b; Teodorovicz, 2020; Teodorovicz; Borges, 2022, p. 609-634; Teodorovicz, Valadão, Borges, 2022, p. 170-192).

Tem sido comum na literatura financista, a eleição de diferentes funções delineáveis à tributação, tais como: a) função alocativa (tendo em vista o fornecimento de bens públicos à sociedade), b) função distributiva (buscando ajustar a distribuição de renda segundo as necessidades sociais) e; c) estabilizadora (como instrumento de política econômica tendente a viabilizar crescimento econômico, pleno emprego, etc.,) (Mori, 2009, p. 3-5; Teodorovicz, 2017b; Teodorovicz, 2020; Borges, Filho, Teodorovicz,, 2021; Borges, Teodorovicz, Stemberg, 2021; Borges, Teodorovicz, s/d; Borges, Teodorovicz, 2021; Teodorovicz; Borges, 2022, p. 609-634; Teodorovicz, Valadão, Borges, 2022, p. 170-192; Fernandes, 2009, p. 129-131).

Porém, em preliminar aproximação, não se pode afastar o fato de que, independentemente da medida adotada, verifica-se que a Política Fiscal ou Financeira também é refletida pela realidade política financeira (assim como social, econômica, tecnológica, ambiental, etc.,) de cada país.

Nesse sentido, esclarecem Ribeiro e Ortega:

Logo, o Estado através de políticas tributarias assume a função de incentivar condutas, a fim de se realizar os propósitos constitucionais. Isso se dá por meio de duas vertentes: a primeira diz respeito ao gasto público direto, seja em benefícios sociais ou investimentos, e a segunda através da extrafiscalidade, isto é, a utilização do tributo como instrumento de intervenção na sociedade. Assim, seja para corrigir falhas de mercado, como as que tornam o ambiente econômico não neutro, seja para atingir outros objetivos sociais, econômicos e políticos, surge a faceta extrafiscal do tributo, que visa propósitos mais amplos do que a mera obtenção de receitas (Ribeiro, Ortega, 2022).

Assim, partindo-se do pressuposto de que as funções do tributo podem ser deduzidas da função fiscal (função arrecadatória) e da função extrafiscal (função que foge à mera arrecadação, direcionando-se a diferentes objetivos ou finalidades, a exemplo da proteção ambiental, da intervenção econômica e do incentivo de caráter social, por exemplo), (BORGES, 1998, p. 01 e ss), passa-se à compreensão jurídico-normativa do fenômeno extrafiscal. Nesse sentido, é o trabalho de Schoueri, que analisou as normas tributárias indutoras sob a perspectiva da intervenção econômica, em uma análise pragmática, considerando as colaborações no campo da análise funcional da norma jurídica de Tercio Sampaio Ferraz Júnior (1998, p.14-15; 194-195) e de Norberto Bobbio (1007, p. 81-115).

Assumindo uma perspectiva funcional (ou finalística, dependendo da concepção doutrinária), Schoueri (2005) entendeu que existiriam diferentes funções na norma tributária, dentre as quais, a função fiscal (arrecadatória), além da função simplificadora (função de simplificar o sistema tributário, vinculado ao princípio da praticidade) e da função extrafiscal (em um sentido amplo, no que se incluem, por exemplo, normas tributárias de indução de comportamentos, ou normas extrafiscais em sentido estrito) (VOGEL, 1984, p. 543-554; DEODATO, 1949, p. 01 e ss; VALADÃO, 2000, TEODOROVICZ, 2017b; TEODOROVICZ, 2020; BORGES, FILHO, FILHO, TEODOROVICZ, 2021; BORGES, TEODOROVICZ, STEMBERG, 2021; BORGES, TEODOROVICZ, s/d; BORGES, TEODOROVICZ, 2021; TEODOROVICZ; BORGES, 2022, p. 609-634; TEODOROVICZ, VALADÃO, BORGES, 2022, p. 170-192; RIBEIRO, ORTEGA, 2022).

Ainda, no campo da extrafiscalidade (como gênero), Schoueri inclui as normas de função indutora (extrafiscalidade em sentido estrito) e as normas de política social. Essas últimas possuiriam “(...) inspiração social, mas cujo único efeito é a melhora da situação do beneficiário, sem por isso constituir um incentivo a que a situação desafortunada permaneça” (SCHOUERI, 2005, p. 32-34).

Assim, a adoção da expressão “norma tributária indutora” (SCHOUERI, 2005, p. 34) é acatada pelo autor, pois se conecta à normatividade jurídica tributária, ao contrário da expressão “extrafiscalidade”, que remete terminologicamente a outros campos do conhecimento (notadamente à Ciência das Finanças) (MARINS, TEODOROVICZ, 2010, p. 73-123; TEODOROVICZ, 2020).

Da mesma forma, para que a norma tributária possa alcançar suas finalidades (fiscais ou extrafiscais), são necessários instrumentos de políticas públicas tributárias (legislativos, administrativos, judiciais) que veiculam esses fins.

Por um lado, o chamado “incentivo fiscal” é a medida escolhida como instrumento de políticas públicas tributárias para atender a finalidades pré-determinadas, sendo o incentivo ou o fomento à atividade econômica, para garantir benefícios sociais, culturais ou até a proteção ambiental.

O incentivo fiscal, como instrumento de políticas públicas, pode atender também a finalidades de fomento para a inovação tecnológica. Naturalmente, essa finalidade igualmente se conecta à intervenção econômica, pois busca facilitar a inovação (ou renovação) tecnológica de entidades (empresariais, por exemplo), tornando-as mais competitivas no mercado em que logram empreender.

Incentivos à inovação tecnológica têm o objetivo de aprimorar o acesso à informação e às novas tecnologias, constituindo-se em um instrumento para finalidades sociais, pois inerentemente ligados aos chamados direitos de 4ª geração ou 4ª dimensão.

É nesse aspecto que a tributação se revela hábil mecanismo para modelagem de comportamentos humanos, ao incidir com maior intensidade atividades indesejadas pelo Estado e, ao contrário, tributar com menor intensidade atividades desejadas pelo mesmo.

Isso porque o Direito Tributário é, por excelência, instrumento ou veículo formalizador de Políticas Tributárias (Extrafiscais ou Fiscais) (TEODOROVICZ, 2017b; TEODOROVICZ, 2020; BORGES, FILHO, FILHO, TEODOROVICZ, 2021; BORGES, TEODOROVICZ, STEMBERG, 2021; BORGES, TEODOROVICZ, s/d; BORGES, TEODOROVICZ, 2021; TEODOROVICZ; BORGES, 2022, p. 609-634; TEODOROVICZ, VALADÃO, BORGES, 2022, p. 170-192; RIBEIRO, ORTEGA, 2022).

Assim, a Política Tributária pode perseguir metas arrecadatórias, redistributivas, regulatórias, simplificadoras ou estabilizadoras, intervindo na ordem econômica, social, ambiental, etc. Por esse motivo, entra no rol da Política Tributária, o direcionamento econômico, social ou ambiental da função dos tributos (extrafiscalidade) e a busca pela aproximação do sistema tributário a determinados ideais, como a justiça fiscal (DALTON, p. 126-127), a integração econômica regional, ou o próprio desenvolvimento econômico (DUE, 1974, p. 83-85) e o combate a crises estruturais (TEODOROVICZ, 2020). Também é verdade que a extrafiscalidade que instrumentaliza Políticas Públicas Tributárias, da mesma forma, pode ser chamada a viabilizar mecanismos tributários de fomento e incentivo à inovação tecnológica, conforme se verá adiante.

5 A EXPERIÊNCIA BRASILEIRA E O PANO DE FUNDO (INTERNACIONAL E CONSTITUCIONAL) NO CAMPO DOS INCENTIVOS FISCAIS À TECNOLOGIA E INOVAÇÃO

No campo da inovação, da pesquisa e da tecnologia, a Constituição de 1988, com alterações posteriores, delimitou a importância e o papel estatal no fomento e incentivo ao desenvolvimento tecnológico, o que resta evidenciado no próprio Capítulo IV (Ciência, Tecnologia e Inovação), da Constituição Federal, nos artigos 218 e 219[6] (já com as alterações trazidas pela Emenda à Constituição no 85 de 2015), assim como nos artigos 219-A e 219-B. Em especial, destaca-se o art. 218:

Art. 218. O Estado promoverá e incentivará o desenvolvimento científico, a pesquisa, a capacitação científica e tecnológica e a inovação. (Redação dada pela Emenda Constitucional nº 85, de 2015)

§ 1º A pesquisa científica básica e tecnológica receberá tratamento prioritário do Estado, tendo em vista o bem público e o progresso da ciência, tecnologia e inovação. (Redação dada pela Emenda Constitucional nº 85, de 2015)

§ 2º A pesquisa tecnológica voltar-se-á preponderantemente para a solução dos problemas brasileiros e para o desenvolvimento do sistema produtivo nacional e regional.

§ 3º O Estado apoiará a formação de recursos humanos nas áreas de ciência, pesquisa, tecnologia e inovação, inclusive por meio do apoio às atividades de extensão tecnológica, e concederá aos que delas se ocupem meios e condições especiais de trabalho. (Redação dada pela Emenda Constitucional nº 85, de 2015)

§ 4º A lei apoiará e estimulará as empresas que invistam em pesquisa, criação de tecnologia adequada ao País, formação e aperfeiçoamento de seus recursos humanos e que pratiquem sistemas de remuneração que assegurem ao empregado, desvinculada do salário, participação nos ganhos econômicos resultantes da produtividade de seu trabalho.

§ 5º É facultado aos Estados e ao Distrito Federal vincular parcela de sua receita orçamentária a entidades públicas de fomento ao ensino e à pesquisa científica e tecnológica.

§ 6º O Estado, na execução das atividades previstas no caput, estimulará a articulação entre entes, tanto públicos quanto privados, nas diversas esferas de governo. (Incluído pela Emenda Constitucional nº 85, de 2015)

§ 7º O Estado promoverá e incentivará a atuação no exterior das instituições públicas de ciência, tecnologia e inovação, com vistas à execução das atividades previstas no caput (Incluído pela Emenda Constitucional nº 85, de 2015). (Destacou-se).

Por esse motivo também, há o surgimento de diferentes incentivos fiscais destinadas à promoção de determinadas finalidades, como é o caso do incentivo à inovação tecnológica.

Primariamente, os chamados “incentivos fiscais” nada mais são do que modalidade de benefício fiscal destinado ao fomento de determinada atividade ou setor, através de desonerações tributárias (PINTO, 2023, p. 28-30).

Em verdade, para analisar a ideia de incentivo fiscal, deve-se ponderar que se trata, em última análise, de uma subespécie de subvenção fiscal que se identifica como espécie de vantagem patrimonial concedida pelo Estado, sem que o mesmo faça jus a uma contrapartida, para a realização de finalidades de interesse público. Dentre as espécies de subvenções admitidas no direito tributário, encontram-se as subvenções diretas (que realizam transferência de recursos do Estado para o beneficiário) e os benefícios fiscais, que implicam renúncia de receitas (tax expenditures) em favor do beneficiário, sempre com finalidades extrafiscais (ASSIS, 2023, p. 427 e ss).

Assim, interessam ao presente estudo os incentivos fiscais destinados ao fomento tecnológico, considerados como desoneração tributárias do Estado aos beneficiários com a perspectiva de melhorias tecnológicas e à inovação.

Sobre esse assunto, alçado à relevância constitucional pelos artigos 219-Ae 219-Be trazidos pela Ementa à Constituição no 85 de 2015, aparece uma conexão com as medidas extrafiscais, como bem delineiam Marciano Buffon e Lilian Ramos Jacob (2015, p. 121-144):

Com a Emenda Constitucional nº 85 de 2015, foram incluídos no texto constitucional os artigos 219-A e 219-B, em que expressam a necessidade de cooperação entre a administração pública e entidades, tanto públicas como privadas, levando-se em consideração a promoção do desenvolvimento da nação. Uma das formas de instigar a indústria à criação de produtos e processos inovadores é a criação de benefícios fiscais atrativos. Conforme visto, isto se denomina extrafiscalidade em sua face desonerativa quando o Estado reduz a pressão fiscal visando concretizar objetivos postos constitucionalmente, e não apenas para arrecadar tributos para custear as despesas do Estado. Pode-se destacar, que a extrafiscalidade se traduz, neste caso, na redução, por lei infraconstitucional, dos tributos instituídos para as empresas como forma de incentivo à pesquisa e desenvolvimento de inovação tecnológica delineiam (BUFFON; JACOB, 2015, p. 121-144).

Em verdade, esse panorama constitucional brasileiro se conecta a um esforço internacional, reconhecido inclusive no âmbito da OCDE (Organização para Cooperação e Desenvolvimento Econômico) para a delimitação de incentivos fiscais destinados à promoção da pesquisa e desenvolvimento (P & D) e à inovação (e suas diferentes modalidades) (PIONTKEWICZ; FREITAS; BIZ, 2017, p. 31-47).

A OCDE, em 1992, elaborou o Manual de Oslo, com “Proposta de Diretrizes para Coleta e Interpretação de Dados sobre Inovação Tecnológica” (OCDE, 2004), que tem sido constantemente reeditado e é considerado como a “(...) a principal fonte internacional de diretrizes para coleta e uso de dados sobre atividades inovadoras da indústria (...)”, e fomentando, assim, uma cultura de inovação.

A seu turno, a OCDE, em 2002, também passou a publicar o Manual de Fascrati (“Manual de Frascati. Proposta de Práticas Exemplares para Inquéritos sobre Investigação e Desenvolvimento Experimental”), com propósito similar, porém mais voltada à investigação e desenvolvimento (ID) (OECD, 2007).

Se o Manual de Oslo é dedicado à pesquisa e à inovação, o Manual de Fascrati volta-se à delimitação das noções de desenvolvimento e de pesquisa (BUFFON; JACOB, 2015, p. 121-144). Nesse aspecto, Piontkewicz, Freitas e Biz (2017), em observância à normativa trazida pelo Manual de Oslo, sintetizaram os diferentes tipos de inovação:

Quadro 1 – Tipos de inovação

|

Tipo de Inovação |

Objetivo |

Conceito |

|

Produto ou serviço |

Aumentar a receita de vendas ou reduzir custos |

É a introdução de um bem ou serviço novo ou significativamente melhorado no que concerne a suas características ou usos previstos. Incluem-se melhoramentos significativos em especificações técnicas, componentes e materiais, softwares incorporados, facilidade de uso ou outras características funcionais. |

|

Processos |

Redução de custos e aumento na qualidade. |

É a implementação de um método de produção ou distribuição novo ou significativamente melhorado. Incluem-se mudanças significativas em técnicas, equipamentos e/ou softwares. As inovações de processo podem visar reduzir custos de produção ou de distribuição, melhorar a qualidade, ou ainda produzir ou distribuir produtos novos ou significativamente melhorados. |

|

Marketing |

Aumentar a receita de vendas, a fatia de mercado ou melhorar a marca. |

É a implementação de um novo método de marketing com mudanças significativas na concepção do produto ou em sua embalagem, no posicionamento do produto, em sua promoção ou na fixação de preços. |

|

Organizacional |

Melhorar práticas de negócios, métodos ou organização. |

É a implementação de um novo método organizacional nas práticas de negócios da empresa, na organização do seu local de trabalho ou em suas relações externas.[7] |

Fonte: Piontkewicz, Freitas e Biz (2017, p. 34).

A esses conceitos ou definições, vão sendo gradualmente adicionadas outras definições novas, já que a própria concepção de inovação, em suas distintas formatações, adapta-se às diferentes formatações da realidade (social, econômica, dentre outros).

A realidade brasileira também gradualmente tem sentido a necessidade de melhor delimitação de instrumentos aptos ao fomento e ao incentivo à inovação, o que impacta na análise literária afeta à tributação. Isso não se resume à análise jurídica, pois avança para outras órbitas interdisciplinares (TIRONI; KOELLER, 2006; CORDER; SALLES-FILHO, 2006; DE NEGRI; KUBOTA, 2008; OLIVEIRA; ZABA, FORTE, 2017,;; BUFFON; JACOB, 2015; ALMEIDA; PEREIRA; KOCK, 2017; TURCHI, MORAIS, 2017; ZONATTO, LANSER, DAL MAGRO, BIANCHI, MARQUEZAN, 2019; SCAFF; PEREIRA, 2021; DE NEGRI, 2022; RIBEIRO, ORTEGA, 2022; IPEA, 2017; DE NEGRI, MORAIS, 2017, p. 167 e ss; DE NEGRI, 2017, p. 31-37; FREIRE, MARUYAMA, POLLI, 2017, p. 233 e ss; ZUCOLOTO, SANTANA, VELOSO, KENNEBLEY JR, 2017, p. 292-302).

Em estudo de 2008, foi constatado que, no Brasil, as firmas, independentemente da origem de seu capital, enfrentam obstáculos para implementar atividades de inovação (LUNA, MOREIRA, GONÇALVES, 2008, p. 231).

Facó et al. (2020, p. 33) destacam que o alto grau de incerteza em projetos relacionados à inovação implica que as formas de financiamento tradicionalmente utilizadas não sejam as mais adequadas atualmente, “sendo os instrumentos viabilizados pelo governo essenciais”.

Bruno Araújo considera que o apoio à inovação nas empresas dá-se em três modalidades “i) infraestrutura de C&T; ii) apoio direto, por meio de empréstimos em condições mais favoráveis ou subvenções; ou iii) apoio indireto, através de incentivos fiscais” (ARAÚJO, 2012, p. 18). Pode se observar uma combinação de formas, não se identificando hierarquia entre elas. O mesmo autor destaca que os incentivos fiscais se tornaram, nos últimos anos que antecedem 2012 (data do estudo), uma tendência internacional.

Tem-se que o papel do Estado é importante para o desenvolvimento da inovação. João De Negri destacou a relevância dos benefícios fiscais recebidos nos processos de P&D na China destinados à inovação, e observando também o caso brasileiro, concluiu que Brasil possui empresas líderes com escala de produção suficiente para sustentar investimentos substantivos e contínuos em P&D (DE NEGRI, 2022).

Examinando a Pesquisa Industrial de Inovação Tecnológica (Pintec) de 2000, feita pelo IBGE, com dados do Brasil, Luís Fernando Tironi e Priscila Koeller confirmaram a importância do financiamento público para a atividade de inovação, embora considerem inúmeras questões quando se considera as variáveis e os níveis de desagregação da Pintec (TIRONI; KOELLER, 2006). De fato, conforme a mais recente Pintec[8] disponível (IBGE, 2020), observa-se a ausência de análise da renúncia de receita (benefícios fiscais, como redução de alíquotas, depreciação acelerada). De forma mais específica, contabilizando-se os financiamentos, os incentivos fiscais, as subvenções, a participação em programas públicos voltados para o desenvolvimento tecnológico e científico e os investimentos públicos em inovação de forma geral. Importante lembrar que a delimitação de empresa inovadora na perspectiva conceito da Pintec é aquela empresa que introduz produto no mercado ou implementa um processo novo ou substancialmente aprimorado, o que implica também em um conceito mais restrito de inovação. De toda sorte, o trabalho desenvolvido no âmbito do IBGE relativamente à Pintec representa um esforço de quantificação dos efeitos dos gastos em inovação (público e privado), destacando-se o papel do governo no financiamento para a compra de máquinas e equipamento.

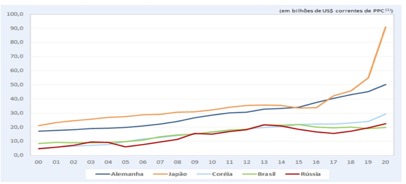

Segue um gráfico comparativo de recursos orçamentários de alguns países em termos de dotação orçamentária. Depois é apresentado um quadro demonstrativo comparativo de recursos aplicados em P&D por setor de financiamento:

Figura 1 - Dotação orçamentária governamental em P&D

Fonte: MCTI. Disponível em https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/indicadores/paginas/comparacoes-internacionais/recursos-aplicados/8-1-7-dotacao-orcamentaria-governamental-em-pesquisa-e-desenvolvimento-de-paises-selecionados. Nota: 1) PPC - Paridade do poder de compra.

Pode-se perceber, em comparação com outros países, que o Brasil ainda necessita apresentar medidas que possam acelerar o incentivo à inovação e à tecnologia, o que pode (e deve) ser realizado por meio de políticas públicas no campo da tributação e das finanças públicas.

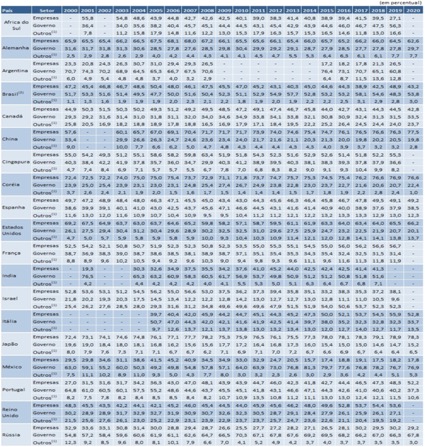

Quadro 3 – Distribuição percentual dos

dispêndios nacionais em pesquisa e desenvolvimento (P&D), por setor de

financiamento.

Fonte: MCTI. Disponível em https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/indicadores/paginas/comparacoes-internacionais/recursos-aplicados/8-1-5-distribuicao-percentual-dos-dispendios-nacionais-em-pesquisa-e-desenvolvimento-segundo-setor-de-financiamento-paises-selecionados.

7 POLÍTICAS LEGISLATIVAS DE INCENTIVOS FISCAIS À INOVAÇÃO E À TECNOLOGIA NO BRASIL

Nesse aspecto, Júlio Facó et. al. (2020, p. 21-33) destacam a evolução de normas e programas de incentivo à inovação após a criação do Ministério da Ciência e Tecnologia (MCT), em 1985, da seguinte forma:

a) Fundos Setoriais de Tecnologia – 1999 (ampliava as fontes de financiamento não reembolsáveis no Brasil);

b) Lei 10.716/2001 (atualização da Lei 8.248/1991, denominada Lei da Informática);

c) Política Industrial, Tecnológica e de Comércio Exterior (PITCE), 20014;

d) Lei da inovação (Lei 10.973/2004) de Lei do Bem (Lei 11.196/2005);

e) Plano de Ação de Ciência, Tecnologia e Inovação (PACTI) – 2007;

f) Reestruturação do INPI e INMETRO – Década de 2000;

g) Plano de Ação, Ciência, Tecnologia e Inovação para o Desenvolvimento Nacional – 2007/2010;

h) Política de Desenvolvimento Produtivo (PDP) – 2008

i) Norma NBR 16.501 da ABNT- 2011 (traz diretrizes para sistemas de gestão da pesquisa, desenvolvimento e Inovação;

j) Inclusão do termo “Inovação” na nomenclatura do MCTI – 2011;

k) Plano Brasil Maior (PBM) – 2011;

l) Plano Inova Empresa (voltado às pequenas e médias empresas) – 2013;

m) Instituição da Associação Brasileira de Pesquisa e Inovação (EMBRAPII) – 2013;

n) Nova Lei da Inovação - Lei 13;243/2016 (Dispõe sobre estímulos ao desenvolvimento científico, à pesquisa, à capacitação científica e tecnológica e à inovação e altera diversas leis sobre a matéria) - Código de Ciência, Tecnologia e Inovação, 2016;

o) Programa Rota 2030 – Mobilidade e Logística – 2018.

Diante desse panorama, no campo tributário, surgem, especialmente no início do século XXI, algumas medidas, cujos grandes marcos legais que simbolizam esses esforços que residem na Lei da Inovação (Lei no 10.973/2004 e regulamentada Decreto no 5563/2005) e na “Lei do Bem” (Lei no 11.196/ 2005 por sua vez regulamentada pelo Decreto no 5798/2006) (FREIRE, MARUYAMA, POLLI, 2017, p. 233 e ss).

Sobre a Lei da Inovação, contextualizam Buffon e Jacob que esta Lei prevê o incentivo à construção de ambientes especializados e cooperativos de inovação, com o objetivo de estabelecer alianças estratégicas para o desenvolvimento de projetos de cooperação que envolvam empresas nacionais e instituições de ensino, que tenham por objetivo atividades de pesquisa relacionadas à inovação. Assim, o legislador infraconstitucional concedeu o estímulo à participação das instituições de ensino no processo de inovação. Além disso, o inventor independente foi contemplado no arcabouço normativo, sendo-lhe facultada a solicitação de adoção de projeto por instituição de ensino que tenha como finalidade a industrialização do produto desenvolvido, mediante comprovação de depósito de patente. Pode ser dito que a Lei do Bem constituiu, de fato, um marco regulatório no que se refere às inovações tecnológicas no Brasil (BUFFON; JCOB, 2015. p. 132).

Em relação aos efeitos concretos da “Lei do Bem”, considerando três anos após sua edição, no ano de 2008, o MCT estimou que a renúncia fiscal para inovação tenha superado R$ 1,5 bilhão, ou 18,1% do custo dos projetos de inovação que usaram incentivos da Lei do Bem (ARAÚJO, 2012, p. 20).

A Lei do Bem (Lei no 11.196/ 2005)[9]-[10] foi objeto de maior atenção neste estudo, pois estabeleceu várias medidas de redução tributária para empresas situadas no Brasil que invistam em pesquisa e desenvolvimento, esse investimento pode ser pela aquisição de pesquisas e desenvolvimentos de outras instituições ou de empresas.

Ainda, o tratamento infralegal dos incentivos previstos no Capítulo III ficou a cargo do Decreto no 5798 de 2006, que teve o objetivo de regulamentar “(...) os incentivos fiscais às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, de que tratam os arts. 17 a 26 da Lei no 11.196, de 21 de novembro de 2005.”

Assim, o Capítulo III (artigos 17 a 27) trouxe os incentivos à inovação tecnológica, ao passo que o Capítulo IV trouxe os incentivos à inclusão digital.

Não é por acaso que o artigo 17 da Lei, 1º parágrafo, delimitou conceitualmente a noção de inovação tecnológica:

Art. 17 [...]

§ 1º Considera-se inovação tecnológica a concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando maior competitividade no mercado[11].

Dentre os incentivos estabelecidos para inovação tecnológica e previstos no Capítulo III, pode-se citar (art. 17): a) “(...) dedução, para efeito de apuração do lucro líquido, de valor correspondente à soma dos dispêndios realizados no período de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica classificáveis como despesas operacionais pela legislação do Imposto sobre a Renda da Pessoa Jurídica - IRPJ ou como pagamento na forma prevista no § 2º” do art. 17 (inc. I); b) “(...) redução de 50% (cinquenta por cento) do Imposto sobre Produtos Industrializados - IPI incidente sobre equipamentos, máquinas, aparelhos e instrumentos, bem como os acessórios sobressalentes e ferramentas que acompanhem esses bens, destinados à pesquisa e ao desenvolvimento tecnológico” (inciso II); c) “(...) depreciação integral, no próprio ano da aquisição, de máquinas, equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, para efeito de apuração do IRPJ e da CSLL; (Redação dada pela Lei nº 11.774, de 2008) (inc. III); d) “(...) amortização acelerada, mediante dedução como custo ou despesa operacional, no período de apuração em que forem efetuados, dos dispêndios relativos à aquisição de bens intangíveis, vinculados exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis no ativo diferido do beneficiário, para efeito de apuração do IRPJ” (inc. IV); e) “(...) redução a 0 (zero) da alíquota do imposto de renda retido na fonte nas remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares” (inciso VI).

Logo, percebe-se que os incentivos fiscais dedicados ao desenvolvimento tecnológico e à inovação científica possuem delimitada previsão legal (Lei do Bem, nos artigos 17 a 27) e infralegal (Decreto no 5798/2006). Por outro lado, os incentivos trazidos na Lei do Bem e de sua normativa infralegal podem ser sintetizados da seguinte forma:

Quadro 3 – Benefícios da Lei do Bem

|

Benefício |

Detalhamento |

Tipo de gasto aplicável |

Quem pode receber o benefício |

|

Exclusão Adicional 60% a 100% |

Dedução extra no LALUR de dispêndios com atividades de pesquisa |

Gastos com PD&I como mão de obra, materiais, insumos de terceiros etc. |

Empresas de Lucro Real |

|

Redução de IPI |

Redução de 50% na alíquota do IPI na aquisição de ativos para PD&I |

Máquinas e Equipamentos para uso exclusivo de PD&I |

Qualquer empresa |

|

Depreciação Integral |

Depreciação integral dos ativos adquiridos utilizados em PD&I |

Máquinas e Equipamentos para uso exclusivo de PD&I |

Empresas de Lucro Real |

|

Amortização Acelerada |

Amortização acelerada dos ativos adquiridos utilizados em PD&I |

Bens intangíveis para uso exclusivo de PD&I |

Empresas de Lucro Real |

Fonte: (BRUGNERA, DAMKE, 2021, p. 01-14).

Ademais, importante também considerar as informações trazidas por Ribeiro e Ortega (2022), sobre alguns impactos trazidos pela Lei do Bem:

Assim sendo, o crescimento contínuo do número de empresas que utilizam a Lei do Bem revela que o uso de incentivos fiscais para inovação tecnológica estabelece e a consolida como um novo recurso institucional, cujo instrumento contribuiu para que as empresas nacionais se tornassem eficientes e competitivas para enfrentar a feroz concorrência internacional, devido à globalização do mercado. Todavia, em uma análise de empresas privadas que já utilizam os incentivos da Lei do Bem, Sidirley Fabiani e Roberto Sbragia indicaram a necessidade de uma revisão dos mecanismos atuais: “O principal benefício da Lei do Bem, a dedução de gastos em P&D, estimula a inovação somente quando há lucro nas empresas. Enquanto isso, a insegurança, principalmente na identificação da inovação de processos, é outro conceito que precisa ser revisado, pois pode mudar os investimentos relacionados apenas a projetos de desenvolvimento de produtos”. Vale ainda mencionar que diversos são os fatores impeditivos para a utilização dos benefícios compreendidos pela Lei do Bem, diante disso Andreos Henrique Kuroki salienta que umas das principais causas para a não utilização do incentivo, corresponde a falta de conhecimento da legislação, ou a complexidade de entendimento da mesma, o autor afirma também que a Lei do Bem não define com precisão os projetos que geram direitos aos benefícios. Ademais, em pesquisa realizada pela Confederação Nacional da Indústria (CNI) a burocracia e as exigências legais também são apontadas pelos empresários como um dos principais fatores limitadores para o uso dos incentivos oferecidos pela Lei do Bem. Destaca-se que a CNI tem em andamento, desde 2016, projeto de modernização da Lei do Bem, visando ampliar seu público-alvo. Por outro lado, Bergamaschi argumenta que embora o governo seja responsável por políticas que induzam o desenvolvimento da inovação do país, a iniciativa privada tem um papel fundamental na busca e utilização destes incentivos, calhando também ao empresário indagar estes mecanismos de apoio antes de pleitear novos incentivos. Dessa forma, é possível frisar a necessidade de que se dê maior transparência às políticas de incentivo a P&D, com vistas a se atingir um maior número de empresas adeptas, além de estabelecer fórmulas para que estas possam atingir as micro e pequenas empresas, onde se encontram grande parte das inovações e que por apurarem seus lucros através da sistemática do lucro real, estão impossibilitadas de usufruir dos benefícios da Lei do Bem. Segundo Aziz Eduardo Calzolaio apenas 7% dos contribuintes de IRPJ apuram lucro real no Brasil, sendo assim 93% das empresas estão tecnicamente impossibilitadas de solicitarem incentivos fiscais. Nesse contexto, o aumento do investimento privado demanda do Estado a constante avaliação de efetividade e das necessidades de aperfeiçoamento das formas de incentivos a esse tipo de investimento no país (RIBEIRO, ORTEGA, 2022).

Assim, apesar de apresentar suas nuances e impactos (RIBEIRO, ORTEGA, 2022), não há dúvida de que, conforme assinalam Brugnera e Damke, a Lei do Bem objetiva essencialmente dar subsídios fiscais às empresas que investirem em Pesquisa, Desenvolvimento e Inovação (PD&I), reduzindo o custo de tais atividades. Como os benefícios previstos alcançam apenas pessoas jurídicas tributadas pelo Lucro Real ou Lucro Presumido, não são homogêneas, as aplicações fiscais (BRUGNERA, DAMKE, 2021, p. 01-14).

No mesmo sentido, podem ser citados outros esforços legislativos dedicados à tecnologia, como, por exemplo, o Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores - PADIS (Lei 11. 484/2007, regulamentada pelos Decretos nº 6233, 7600 e 8247). Este foi estabelecido com o intuito de beneficiar empresas que exerçam determinadas atividades e realizem investimentos em pesquisa e desenvolvimento, com reduções de alíquotas (a zero), aos seguintes tributos: Contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/PASEP) e da Contribuição para o Financiamento da Seguridade Social (COFINS); PIS/PASEP - Importação e COFINS - Importação, incidentes sobre a importação; Impostos de Produtos Industrializados (IPI); Imposto de importação (II); Contribuição de Intervenção no Domínio Econômico (CIDE), destinada a financiar o Programa de Estímulo à Interação Universidade Empresa para Apoio à Inovação, incluindo-se benefícios também que atingem o imposto de renda.

Cumpre destacar ainda a Lei n° 8248 de 1991 (Lei de TICs ou Lei da Informática), alterada pelas Leis n°s 10.176/2001, 13.023/2014, 13.674/18 e, mais recentemente, pela Lei n° 13.969/19. A Lei n° 8248 de 1991 foi regulamentada pelo Decreto n° 5906 de 2006 e, mais recentemente, pelo Decreto n° 10.356/2020. Esta lei concedeu incentivos fiscais (particularmente, no campo do IPI) para empresas produtoras de determinados bens ao setor de informática e de automação que investissem em pesquisa e desenvolvimento (BUFFON, JACOB, 2015). Há autores que entendem que esse arcabouço normativo decorre da previsão da Lei do Bem de que os Estados, o Distrito Federal, os municípios e as agências de fomento sejam estimulados a incentivar a inovação, por meio do desenvolvimento de alianças estratégicas e cooperação entre empresas privadas e universidades. Assim, além, das normas de incentivo da esfera federal, existem as normas de incentivo à inovação dos estados e DF, que diferem pouco de Estado para Estado, contendo medidas direcionadas a subvenções econômicas, parques e incubadoras tecnológicas, remuneração de pesquisadores (PIONTKEWICZ; FREITAS; BIZ, 2017, p. 39).

Por sua vez, os incentivos fiscais à inovação mais relevantes implementados no Brasil estão sujeitos a duas importantes críticas, conforme destaca Bruno Araújo:

Primeiro, eles praticamente excluem as pequenas empresas dos incentivos à inovação, uma vez que só podem usufruir desses incentivos aquelas firmas que pagam impostos pelo sistema de lucro real. Segundo, eles tendem a alterar a composição global do P&D empresarial investido por um determinado país, uma vez que os incentivos fiscais estimulam a execução de projetos de inovação mais rentáveis, menos arriscados e de prazo mais curto – assim, deixando de lado aqueles projetos de alto retorno social, mas de prazo mais longo, sujeitos à maior incerteza e provavelmente com efeitos de transbordamento (spillover effects) mais intensos. (ARAÚJO, 2012, p. 18) (Itálicos no original).

Percebe-se que, gradualmente, o Direito Tributário Brasileiro, por meio de Políticas Públicas Tributárias, que se manifestam através de medidas constitucionais, legais e infralegais, vai compreendendo e integrando a importância do incentivo à inovação tecnológica e os impactos positivos que podem gerar tantos efeitos positivos na competitividade econômica, assim como no resguardo aos direitos fundamentais.

8 CONSIDERAÇÕES FINAIS

O presente trabalho teve o propósito de apresentar visão panorâmica sobre as relações entre a tecnologia e a gradual absorção pela literatura e pelo próprio direito tributário sobre essa então nova realidade.

Conforme observado nos dois primeiros tópicos do trabalho, em ambiente mais permeado por complexos fenômenos, como a globalização, favorece-se a revolução tecnológica própria da chamada “Sociedade de Informação”. Esta sociedade, não obstante novos riscos, leva também à importância dos direitos fundamentais de “quarta dimensão” ou “quarta geração”, no que se incluem também os direitos tecnológicos. Gradualmente, as novas tecnologias vêm impactando as relações econômicas, sociais e ambientais, assim como a realidade tributária.

Por outro lado, conforme observado no terceiro tópico do trabalho, a inovação tecnológica, fruto desse contexto, passa a ser melhor percebida e desejada como fator de elevação de competitividade mercadológica, fundamentando também políticas públicas tributárias, que, por meio da extrafiscalidade (ou da norma tributária indutora), oferece diferentes mecanismos benéficos (como os incentivos fiscais) para facilitar e acelerar os investimentos em tecnologia e pesquisa no Brasil, pois também fruto de experiências estrangeiras já dedicadas ao estudo do tema (como é o caso do Manual de Oslo e o Manual de Frascati, ambos da OECD), conforme observado no quarto tópico.

Nesse sentido, no quinto tópico, foram destacadas diferentes medidas constitucionais, legais e infralegais destinadas a promover o fortalecimento tecnológico de entidades, com finalidades econômicas e/ou sociais, tais como a Lei de Inovação e a Lei do Bem, que promoveram, na esfera federal, importantes benefícios para a inovação tecnológica.

Portanto, a partir das informações apresentadas acima, conclui-se que ainda se consideram recentes os esforços literários para a análise desses fenômenos legislativos tributários, e os impactos (positivos ou não) relacionados à inovação. De qualquer forma, espera-se que mais medidas de políticas públicas tributárias sejam empreendidas com o propósito de fortalecer e aperfeiçoar os regimes de investimento em tecnologia e em ciência na realidade brasileira. Contudo, tudo indica que apesar das diversas iniciativas legislativas e ações de governo até o presente momento, o País não obteve o desenvolvimento esperado no setor de inovação.

Por fim, nota-se a ausência de mecanismos efetivos de verificação do impacto dessas políticas, desde os gastos tributários e os dispêndios com subsídios a investimentos, até a verificação dos resultados obtidos.

REFERÊNCIAS

ABRÃO, Carlos Henrique. Cobrança Compulsória da CPMF.Revista Tributária e de Finanças Públicas, ano 9, n.37, Editora Rt, São Paulo, março-abril de 2001.

ALEXY, Robert. Teoria dos Direitos Fundamentais. Trad. Virgílio Afonso da Silva. São Paulo: Malheiros, s/d.

ALMEIDA, Dalci Mendes; PEREIRA, Ian Mota; KOCK, Djéssica. Reflexos da utilização de incentivos fiscais à inovação tecnológica da Lei do Bem no resultado econômico das empresas catarinenses. Qualitas Revista Eletrônica v.18, n.3, setembro / dezembro 2017, p. 113-134.

ALMEIDA, Dalci Mendes. JUNGES, Ivone. Proposta de um modelo de identificação da inovação tecnológica para a utilização de incentivos fiscais: um estudo em uma indústria de eletroeletrônicos sul brasileira. Revista Catarinense da Ciência Contábil, vol. 15, núm. 44, 2016.

ARAÚJO, Bruno César. Políticas de Apoio à Inovação no Brasil: Uma Análise de sua Evolução Recente. IPEA. Texto para discussão 1759. Rio de Janeiro, agosto de 2012.

ASSIS, Karoline Marchiori. Tributação de Benefícios Fiscais Estaduais, Distritais e Municipais pelo IPRJ: análise à luz do pacto federativo. In: MARTINS, Ives Gandra; PEIXOTO, Marcelo Magalhães Subvenções Fiscais: aspectos jurídico-tributários e contábeis. Caderno de Pesquisas Tributárias (número 46). Série APET, n. 2. Coord:. São Paulo: MP Editora, 2023.

BECK, Ulrich. Sociedade de Risco: Rumo a uma outra modernidade. São Paulo: Editora 34, 2011.

BOBBIO, Norberto. Da Estrutura à Função. Novos Estudos de Teoria do Direito. São Paulo: Manole, 2007.

BONAVIDES, Paulo. Curso de Direito Constitucional. 19ª Edição, São Paulo: Editora Malheiros, 2006.

BORGES, José Souto Maior. Introdução ao direito financeiro. São Paulo: Max Limonad, 1998.

BRUGNERA, Tiago Luis; DAMKE, Eloi Junior. Impactos dos principais benefícios fiscais previstos na Lei do Bem (Lei nº 11.196/2005) nos indicadores EBIT, EBITDA e LALUR. Revista UNEMAT de Contabilidade. v. 10, n. 20, 2021, p. 01-14.

BUFFON, Marciano; JACOB, Lilian Ramos. Os incentivos fiscais no ramo tecnológico como instrumento do desenvolvimento nacional. Direito e Desenvolvimento, João Pessoa, v. 6, n. 12, 2015.

BUJANDA, Fernando Sainz de. Hacienda y Derecho. I. Madrid: Instituto de Estudios Políticos, 1967.

CARVALHO, Paulo de Barros. Não Incidência do ICMS na atividade dos provedores de acesso à internet. In: MARINS, James (Coord.) Tributação e Tecnologia. Coleção Tributação e Debate. Curitiba: Juruá, 2002.

CELLA, José Renato Gaziero. Tributação dos Provedores de Acesso à Internet MARINS, James (Coord.) Tributação e Tecnologia. Coleção Tributação e Debate. Curitiba: Juruá, 2002. CORDER, Solange; SALLES-FILHO, Sergio. Aspectos Conceituais do Financiamento à Inovação. Revista Brasileira de Inovação. Volume 5 Número 1 Janeiro / Junho 2006.

DALTON, Hugh. Princípios de Finanças Públicas. 4ª edição. Traduzido por Maria de Lourdes Modiano. Rio de Janeiro: Fundação Getúlio Vargas, 1980.

DE NEGRI, Fernanda. POR UMA NOVA GERAÇÃO DE POLÍTICAS DE INOVAÇÃO NO BRASIL. In: IPEA (Instituto de Pesquisa Econômica Aplicada). Políticas de Apoio à Inovação Tecnológica no Brasil. Avanços Recentes, Limitações e Propostas de Ações. Organizadores: TURCHI, Lenita Maria; MORAIS, José Mauro. Brasília: IPEA, 2017.

DE NEGRI, João Alberto de; MORAIS, José Mauro de. ANÁLISE DA EVOLUÇÃO DAS AÇÕES E PROGRAMAS DA FINEP NO APOIO À INOVAÇÃO EMPRESARIAL (2003-2014). In: IPEA (Instituto de Pesquisa Econômica Aplicada). Políticas de Apoio à Inovação Tecnológica no Brasil. Avanços Recentes, Limitações e Propostas de Ações. Organizadores: TURCHI, Lenita Maria; MORAIS, José Mauro. Brasília: IPEA, 2017.

DE NEGRI, João Alberto; KUBOTA, João Alberto. (Orgs.) Políticas de Incentivo à Inovação Tecnológica no Brasil. Brasília: IPEA, 2008.

DEODATO, Alberto. As Funções Extrafiscais do Imposto. Belo Horizonte. Imprensa Oficial, 1949.

DUE, John F. Tributação Indireta nas Economias em Desenvolvimento. Traduzido por Camila Perret. São Paulo: Editora Perspectiva, 1974.

FACÓ, Júlio Francisco B.; DIAS, Érica da Cruz Novaes G; CHRISPIANO, Giovana Fidelis; LIMA, Rebeca Baraúna. Incentivos & Inovação: Uso e Difusão de Políticas Públicas para Promoção de inovação em Mirco, Pequenas e Médias Empresas. Porto Alegre: PLUS/Simplíssimo, 2020.

FILHO, Manoel Gonçalves Ferreira. Direitos Humanos Fundamentais. 11 Ed. São Paulo: Saraiva, 2009.

FOLLONI, André. Ciência do Direito Tributário no Brasil: críticas e perspectivas a partir de José Souto Maior Borges. São Paulo: Saraiva, 2013.

FREIRE, Carlos Torres; MARUYAMA, Felipe Massami; POLLI, Marco. POLÍTICAS PÚBLICAS E AÇÕES PRIVADAS DE APOIO AO EMPREENDEDORISMO INOVADOR NO BRASIL: PROGRAMAS RECENTES, DESAFIOS E OPORTUNIDADES. In: IPEA (Instituto de Pesquisa Econômica Aplicada). Políticas de Apoio à Inovação Tecnológica no Brasil. Avanços Recentes, Limitações e Propostas de Ações. Organizadores: TURCHI, Lenita Maria; MORAIS, José Mauro. Brasília: IPEA, 2017.

GIDDENS, Anthony. As Consequências da Modernidade. Tradução de Raul Fiker. São Paulo: Editora UNESP, 1991.

GRECO, Marco Aurélio; MARTINS, Ives Gandra da Silva (Org). Direito e Internet: Relações Jurídicas na Sociedade Informatizada. São Paulo: Rt, 2001.

GRECO, Marco Aurélio. Internet e Direito. 2 Ed. São Paulo: Dialética, 2000.

HESSE, Konrad. O significado dos Direitos Fundamentais. In: HESSE, Konrad. Temas Fundamentais do Direito Constitucional. Textos selecionados e traduzidos por Carlos de Santos Almeida, Gilmar Ferreira Mendes e Inocêncio Mártires Coelho. São Paulo: Saraiva, 2009.

HOFFART, Benjamin, Permanent Establishment in the Digital Age: Improving and Stimulating Debate Through an Access to Markets Proxy Approach, 6 Nw. J. Tech. & Intell. Prop. 106 (2007), http://scholarlycommons.law.northwestern.edu/njtip/vol6/iss1/6.

HOLMES, Kevin. International Tax Policy and Double Tax Treaties. An Introduction to Principles and Application. Amsterdam: IBFD, 2014

Instituto Brasileiro de Geografia e Estatística (IBGE). Pesquisa de Inovação 2017 - Notas técnicas. Rio de Janeiro: IBGE, 2020a. Disponível em https://biblioteca.ibge.gov.br/visualizacao/livros/liv101706_notas_tecnicas.pdf Acessado em 13 maio 2023.

Instituto Brasileiro de Geografia e Estatística (IBGE). Pesquisa de Inovação 2017 - Boletim. Rio de Janeiro: IBGE, 2020b. Disponível em https://biblioteca.ibge.gov.br/visualizacao/livros/liv101706_notas_tecnicas.pdf Acessado em 13 maio 2023.

IPEA (Instituto de Pesquisa Econômica Aplicada). Políticas de Apoio à Inovação Tecnológica no Brasil. Avanços Recentes, Limitações e Propostas de Ações. Organizadores: TURCHI, Lenita Maria; MORAIS, José Mauro. Brasília: IPEA, 2017.

ISQUIERDO, Renato Scalco. Tecnologia e Direito: A Tributação do Comércio Eletrônico na Internet. In MARINS, James (Coord.) Tributação e Tecnologia. Coleção Tributação e Debate. Curitiba: Juruá, 2002

JÚNIOR, Tércio Sampaio Ferraz. Função Social da Dogmática Jurídica. São Paulo: Max Limonad, 1998.

KANT, Immanuel. À Paz Perpétua. Série Filosofia Política. São Paulo: L & PM editores, 1989.

LUNA, Francisco, MOREIRA, Sérvulo; GONÇALVES, Ada. Financiamento à Inovação. In: DE NEGRI, João Alberto; KUBOTA, João Alberto. (Orgs.) Políticas de Incentivo à Inovação Tecnológica no Brasil. Brasília: IPEA, 2008.

MARINS, James; TEODOROVICZ, Jeferson. Extrafiscalidade socioambiental. Revista Tributária e de Finanças Públicas, v. 18, n. 90. São Paulo, 2010.

MARINS, James. Defesa e Vulnerabilidade do Contribuinte. São Paulo: Dialética, 2009.

MEIRA, Liziane Angelotti; ARAUJO, A. C. M. S. . CIDE-Remessas: referibilidade, extrafiscalidade e fomento à inovação tecnológica. Revista Nomos (Fortaleza), v. 39, p. 197-218, 2019.

MEIRA, Liziane Angelotti; SANTANA, H. L. ; DAL´ORA, F. S. . Tributação de Novas Tecnologias: o caso das criptomoedas. In: José Roberto Afonso; Hadassah Laís Santana. (Org.). Tributação 4.0. 1ed.São Paulo: Almedina, 2020, v. 1, p. 341-356.

MEIRA, Liziane Angelotti. Tributação sobre novas tecnologias. In: Revista dos Tribunais. (Org.). Contraponto Jurídico: Posicionamentos divergentes sobre grandes temas do Direito. 1ed.São Paulo: Revista dos Tribunais, 2018, v. 1, p. 1291-1312.

MORI, Rogério. Política Fiscal e Desempenho Macroeconômico. In: VASCONCELLOS, Roberto rança (Coord.). Direito Tributário. Política Fiscal. Série GVlaw. São Paulo: Saraiva –FGV, 2009.

MORIN, Edgar. Ciência com Consciência. São Paulo: Bertrand Brasil, 2010.

NOGUEIRA, Alberto. Globalização, Regionalizações e Tributação. A Nova Matriz Mundial. Rio de Janeiro: Renovar, 2000.

OLIVEIRA, Júlio Maria de. Internet e Competência Tributária. São Paulo: Dialética, 2000.

OLIVEIRA, Oderlene Vieira de; ZABA, Elizangela Freires; FORTE, Sérgio Henrique Arruda Cavalcante. Razão da não utilização de incentivos fiscais à inovação tecnológica da Lei do Bem por empresas brasileiras. Revista Contemporânea de Contabilidade. UFSC, Florianópolis, v. 14, n. 31, p. 67-88, jan./abr. 2017.

Organização para Cooperação e Desenvolvimento Econômico (OECD). Manual de Frascati Proposta de Práticas Exemplares para Inquéritos sobre Investigação e Desenvolvimento Experimental. OCDE. Gráfica de Coimbra, 2007.

Organização para Cooperação e Desenvolvimento Econômico (OECD). Manual de Oslo Proposta de Diretrizes para Coleta e Interpretação de Dados sobre Inovação Tecnológica. OCDE. 1997. Traduzido pela FINEP - Financiadora de Estudos e Projetos, 2004.

PINTO, Alexandre Evaristo. As idas e vindas da contabilização e tributação das subvenções. In: MARTINS, Ives Gandra; PEIXOTO, Marcelo Magalhães (Coords.) Subvenções Fiscais: aspectos jurídico-tributários e contábeis. Caderno de Pesquisas Tributárias (número 46). Série APET, n. 2São Paulo: MP Editora, 2023.

PIONTKEWICZ, Regiane; FREITAS, Maria do Carmo Duarte; BIZ, Alexandre Augusto. Benefícios fiscais para incentivo à inovação tecnológica no Brasil: informação para uso no processo de tomada de decisão em indústrias de grande porte. RACEF – Revista de Administração, Contabilidade e Economia da Fundace. v. 8, n. 2, p. 31-47, 2017.

PIOVESAN, Flávia. Direitos Humanos e Direito Constitucional Internacional. 7ª Ed. São Paulo: Saraiva, 2006.

RIBEIRO, Maria de Fátima; ORTEGA, Ana Clara da Silva. Incentivos Fiscais às Inovações Tecnológicas no Brasil: Uma análise a partir da Lei do Bem. In: Revista de Direito Internacional Econômico e Tributário. Vol. 17. n. 2. Jul/Dez de 2022.

SCAFF, Luma Cavaleiro De Macêdo; PEREIRA, Luiz Felipe Da Fonseca. Institucionalismo & Inovação: A Lei do Bem como instituição extrativista no ecossistema inovativo nacional. Revista Estudos Institucionais, v. 7, n. 2, p. 629-648, maio/ago. 2021.

SCHOUERI, Luís Eduardo. Direito Tributário. 3ª Ed. São Paulo: Saraiva, 2013.

SCHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica. Rio de Janeiro: Forense, 2005.

SKAAR, Arvid A. Permanent Establishment. Erosion of Tax Principle. Series on International Taxation. Kluwer Law and International Publishers: Deventer – Boston, 1991.

TEODOROVICZ, Jeferson; BORGES, Antônio de Moura; FILHO, V.G.E. ; FILHO, Daniel Luiz Simioni. Políticas Públicas Tributárias Anticíclicas: Análise do Contexto Brasileiro na crise decorrente da Covid-19. Revista Jurídica-Unicuritiba, v. 2, p. 515-539, 2021.

TEODOROVICZ, Jeferson; BORGES, Antônio de M., VALADÃO Marcos Aurélio P. Coronavírus e Políticas Públicas Tributárias Extrafiscais Anticíclicas no Contexto Brasileiro. Cadernos Do Programa de Pós-Graduação em Direito - PPGDIR./UFRGS, v. 17, p. 170-192, 2022.

TEODOROVICZ, Jeferson; BORGES, Antônio de Moura. Aspectos Introdutórios sobre Políticas Públicas, Tributação e possíveis caminhos para o combate à Pandemia (Covid-19). In: RIBEIRO, Adriano da Silva; BERWIG, Aldemir; SOUZA, Patrícia Verônica Nunes Carvalho Sobral de. (Orgs.). Direito Público e Sociedade. 1ed. Rio de Janeiro: Pembrok e Collins, 2021 ,v.1, p.306-327.

TEODOROVICZ, Jeferson; BORGES, Antonio de Moura. Políticas públicas tributárias e o combate a pandemias: o caso “coronavírus” e os reflexos na política tributária brasileira. Marília/SP, Revista Argumentum, , V. 23, n. 2, p. 609-634, Mai.-Ago. 2022. Disponível em: http://ojs.unimar.br/index.php/revistaargumentum/article/view/1394/1008. Acesso em 26.09.2022.

TEODOROVICZ, Jeferson; STEMBERG, Paula T. C.; BORGES, Antônio de Moura. O IPTU na crise arrecadatória decorrente da Pandemia (COVID-19). Direito da Cidade, v. 13, p. 631-661, 2021.

TEODOROVICZ, Jeferson. Harmonização Tributária Internacional e Integração Regional -História, Teoria e Política.1ª. ed. Rio de Janeiro: Lumen Juris Editora, 201b7.

TEODOROVICZ, Jeferson. História Disciplinar do Direito Tributário Brasileiro. São Paulo: Quartier Latin, 2017a.

TEODOROVICZ, Jeferson. Políticas Públicas Tributárias Anticíclicas, Extrafiscalidade e o Combate a Pandemias. In: MACHADO SEGUNDO, Hugo de Brito; GODOI Marciano Seabra de; VALADÃO, Marcos Aurélio Pereira; ROCHA, Sergio André. (Orgs.). A Pandemia do COVID19 no Brasil em sua dimensão financeira e tributária. 1ed. Belo Horizonte: Editora D'Plácido,2020, v.1,p.299-339.

TEODOROVICZ, Jeferson. Tributação, Literatura e Solidariedade. Revista Digital do Tribunal de Constas do Estado do Paraná. Curitiba, n. 27, 30-47, jan./mar. 2020.