TRANSFORMAÇÃO DIGITAL EM BANCO ESTATAL:

Uma Análise da Percepção dos Colaboradores

Luana Lopes de Oliveira[1]

Escola Superior de Propaganda e Marketing (ESPM/SP)

Natalia Ferreira Andrade[2]

Universidade do Vale do Rio dos Sinos (UNISINOS)

Matheus da Costa Gomes[3]

Universidade de São Paulo (USP)

Adham Najeh Abdel Hamid Mohd Mustafa[4]

Universidade Federal de Mato Grosso do Sul

mustafaadham@edu.unisinos.br

Resumo

O sistema bancário que tecnologicamente vem se desenvolvendo em busca de trazer experiências digitais para os clientes com serviços além dos tradicionais, possui cada vez mais um elevado nível de competitividade por meio de transparência, confiabilidade, serviços personalizados, comodidade, fidelidade, confiabilidade e rapidez. O objetivo desta pesquisa é analisar os principais impactos do avanço tecnológico nos serviços digitais bancários em banco governamental, na percepção dos funcionários do banco, uma amostra nível Brasil. Desta forma, uma pesquisa bibliográfica e com questionário aplicado eletronicamente em maio de 2023, respondido por 122 funcionários de um dos maiores bancos do Brasil, apresenta os resultados de como os serviços estão sendo oferecidos, além dos impactos da transformação digital na estrutura interna da organização que de forma direta ou indiretamente atingem o cliente. Os resultados apresentaram também que existe impacto da governança no avanço tecnológico de 74,6 % e que há confiabilidade de 86,40% que o banco passa para o cliente na sua evolução tecnológica e no seu relacionamento com o governo, inclusive oferece serviços governamentais com a segurança de 86,9% percebida pelos clientes dos serviços oferecidos na percepção dos funcionários.

Palavras-chave: governança; tecnologia; finanças; financeiro.

DIGITAL TRANSFORMATION IN A STATE BANK:

An Analysis of Employees’ Perception

Abstract

The banking system, which has been technologically developing in search of bringing digital experiences to customers with services beyond the traditional ones, increasingly has a high level of competitiveness through transparency, reliability, personalized services, convenience, loyalty, reliability and speed. The objective of this research is to analyze the main impacts of technological advancement in digital banking services in government banking, in the perception of bank employees, a sample of the bank. In this way, a bibliographic research and with a questionnaire applied electronically in May 2023, answered by 122 employees of one of the largest banks in Brazil, presents the results of how services are being offered, in addition to the impacts of digital transformation on the internal structure of the organization that directly or indirectly affect the customer. The results also showed that there is an impact of governance on technological advancement of 74.6% and that there is reliability of 86.40% that the bank passes on to the customer in its technological evolution and in its relationship with the government, including offering government services with the security of 86.9% perceived by customers of the services offered in the perception of employees. Keywords: governance; technology; finance; financial.

Keywords: governance; technology; finance; financial; risk.

TRANSFORMACIÓN DIGITAL EN UN BANCO ESTATAL:

Un Análisis de la Percepción de los Empleados

Resumen

El sistema bancario, que se ha venido desarrollando tecnológicamente en busca de acercar experiencias digitales a los clientes con servicios más allá de los tradicionales, tiene cada vez más un alto nivel de competitividad a través de transparencia, confiabilidad, servicios personalizados, conveniencia, lealtad, confiabilidad y rapidez. El objetivo de esta investigación es analizar los principales impactos de los avances tecnológicos en los servicios de banca digital en un banco gubernamental, en la percepción de los empleados bancarios, una muestra brasileña. De esta manera, una investigación bibliográfica y un cuestionario aplicado electrónicamente en mayo de 2023, respondido por 122 empleados de uno de los mayores bancos de Brasil, presenta los resultados de cómo se están ofreciendo los servicios, además de los impactos de la transformación digital en la estructura interna. de la organización que directa o indirectamente llegan al cliente. Los resultados también mostraron que hay un impacto de la gobernanza en el avance tecnológico del 74,6% y que hay una confiabilidad del 86,40% que el banco transmite al cliente en su evolución tecnológica y en su relación con el gobierno, incluyendo ofrecer servicios gubernamentales con la seguridad del 86,9% percibida por los clientes de los servicios ofrecidos en la percepción de los empleados.

Palabras clave: gobernanza; tecnología; finanzas; financiero.

1 INTRODUÇÃO

O sistema financeiro possui um conjunto de instituições financeiras (mercado bancário e de capitais) que operacionaliza as atividades, transfere os recursos dos aplicadores, podendo ser pessoas, empresas e governo para os agentes deficitários (Wolf, 2009, Pinheiro, 2012).

O papel do sistema financeiro é produzir informações sobre investimentos e alocações, estabelecer governança corporativa e monitorar empresas, gerir riscos, mobilizar poupanças e facilitar trocas de bens e serviços (Levine, 2004).

No ambiente bancário, existe risco do negócio e este risco está relacionado a perda financeira, a variação de ganho por meio de um ativo em recebimento futuro ou um retorno sobre investimento (Caouette; Altman; Narayanan, 1999; Saunders, 2000; Brigham e Ehrhardt, 2016).

Para atenuar os conflitos de agência surgiu a governança corporativa (IBGC, 2009). A governança auxilia para alinhar os interesses entre os agentes e o os donos do negócio. Por isso, existe a importância em ter regulamentadores no sistema financeiro para que possa manter estabilidade e gestão de risco, sendo que um dos principais riscos no negócio bancário é o tecnológico, em que as instituições tendo economias de escala aumentando seus produtos ou serviços com foco em redução de custos operacionais, aumentando lucros e expansão de mercados precisam gerenciar os riscos (Saunders, 2000).

Os bancos fornecem atividades negociais que são atividades empresariais organizadas como prestação de serviços. A relação bancária é a relação do cliente com o banco e essa relação possui conteúdo econômico. Sendo relação de consumo, possui de um lado o fornecedor banco que é organizado, juridicamente instruído e um litigante frequente e do outro lado, o consumidor que é o cliente bancário que costuma estar isolado, sendo um litigante ocasional e naturalmente relutante em defrontar (Cappelletti, 1998).

Desta maneira, a transformação digital, inclui representação, onde pessoas adaptam as suas rotinas de consumo e a digitalização em movimento de transformação se adequa constantemente para atender o consumidor. Assim, a representação em seu consumo é feita e no meio de conectividade agrega informações e entrega o serviço digital mais assertivo.

Em 2022 houve crescimento de 18% em relação ao ano anterior no volume de investimento em tecnologia da informação bancária (Mulinari, 2022).

O desenvolvimento da proteção ao consumidor junto com o aumento do nível educacional da população e o maior acesso à informação elevou o padrão de exigência do consumidor bancário (Melo, 2018) e o surgimento de bancos inteiramente digitais, “fintechs”, queda na rentabilidade do setor, maior acesso e transparência nas informações e novas ferramentas de segurança baseadas em biometria aumentaram a concorrência bancária (Melo, 2018). Fazendo com que os bancos desenvolvam estratégias de resposta de curto prazo em todas as áreas, incluindo inovação de produtos e integração com as estratégias de digitalização e tecnologia existentes (Garcia et al., 2022).

Nesta evolução, há a distância da evolução prevista pela lei de Moore com a realidade do consumo atual com a utilização de ferramentas estratégicas competitivas e com economias de escala e efeitos de rede em ambientes de rede (Katz; Shapiro, 1994, Shapiro; Varian, 1999, Rangan; Adner, 2001). Assim, as empresas estão cada vez mais propensas a enfrentar a concorrência de players fora de suas indústrias (Seamans; Zhu 2014, 2017) e que a natureza de sua resposta competitiva pode mudar drasticamente em um mundo de assimetrias digitais (Adner et al., 2019).

Os canais digitais para operações bancárias cresceram constantemente com aumento de 28% nas operações com smartphones no ano de 2021 – tendo crescimento de 75% em movimentações financeiras e as transações por internet banking aumentaram 6% no mesmo ano. Suportando mais de 100 bilhões de transações por ano e com segurança, o Brasil tem uma das maiores infraestruturas bancárias do mundo (Mulinari, 2022). Anualmente, bancos brasileiros investem cerca de 10% do orçamento de tecnologia da informação (TI) na segurança cibernética (Mulinari, 2022).

Produtividade e simplificação de processos ancoradas na transformação digital nas unidades do banco em Brasília e Rio de Janeiro com pesquisa feita por meio de entrevistas com os funcionários, depoimentos destes funcionários, a observação direta e a análise de documentos e relatórios da instituição foram triangulados para verificar a consistência entre estes, corroborando, validando e complementando os dados pesquisados. Resultou que devido à concorrência em relação a expansão dos bancos digitais, a migração máxima possível para os serviços digitais trouxe benefícios na eficiência operacional e criação de valor, reduzindo custos e ampliando receita. Novas plataformas criam valor, benefícios e facilidades para o cliente (Melo, 2018).

Assim, foram constatadas as melhorias no relacionamento digital, com a migração de grande parte do volume de transações bancárias para os meios digitais, com o apoio de novas ferramentas de segurança como o código QR Code, que ajudou a mudar os hábitos dos consumidores que tinham grande receio de realizar transações bancárias em meios digitais e tem demonstrado confiança crescente nestas. Mudou o modelo de negócios da organização, incluindo o modelo de atendimento, resultando numa grande mudança estrutural física e na redução da quantidade de funcionários pertencentes ao quadro (Melo, 2018).

As vantagens dos serviços bancários digitais são a rapidez, comodidade, padrão, segurança, transparência, experiência descomplicada, personalização de atendimento, oferta de serviços e produtos além dos bancários (Mulinari, 2022). As desvantagens dos serviços digitais bancários são a dependência da Internet, não ter agência física, pois, existem clientes que sentem falta de um espaço físico para recorrer. Pode ocorrer falha no sistema, em caso de urgência a situação poderia ser ainda mais difícil, outro ponto é que nem todos os bancos digitais têm fundo garantidor de crédito e devido as informações bancárias estarem em diversos dispositivos, aumenta o risco em relação à segurança (Mulinari, 2022).

O objetivo deste artigo foi analisar os principais impactos do avanço tecnológico nos serviços digitais bancários oferecidos aos clientes de um dos maiores bancos do Brasil, banco governamental, na percepção dos funcionários do banco em uma amostra nível Brasil. Identificando os pontos positivos e os que podem melhorar para mantê-lo competitivo em meio a evolução tecnológica bancária.

2 DESENVOLVIMENTO

Não se deve abrir subseção numerada, única. Seções numeradas devem ser em mínino de dois itens. Assim como também não se deve abrir uma subseção sem ao menos um parágrafo que a anteceda. Como este.

O banco estudado surgiu em 12 de janeiro de 1861, quando o rei do Brasil Dom Pedro II assinou o Decreto nº 2.723. Por meio de várias mudanças de adaptação de mercado, o banco estatal se mantém competitivo no mercado brasileiro de serviços bancários.

A empresa tem uma posição consolidada no mercado como um banco de grande porte, sólido e moderno. Como principal agente das políticas públicas do governo federal. Sendo o maior banco público da América Latina.

Os empregados do banco prestam concurso público para assumirem o cargo e os editais são publicados no Diário Oficial e no sítio do banco.

Após a admissão, o empregado passa a ocupar um cargo efetivo, para o qual prestou concurso. Atualmente conta com mais de 53,8 mil pontos de atendimento, sendo 26,7 mil pontos de autoatendimento, 4,3 mil agências e postos de atendimento, 13,4 mil unidades lotéricas, 9 mil correspondentes bancários, 9 agências-caminhão e 2 agências-barco, presentes em mais de 99% dos municípios brasileiros.

Esta pesquisa contou com questionário de 5 pontos, enviado eletronicamente, nível território nacional brasileiro para todos os empregados. Este artigo analisou as respostas das percepções dos funcionários respondentes do questionário e não de todos os funcionários do banco, sendo esta uma das limitações da pesquisa.

Esta pesquisa teve abordagem quantitativa, no entendimento de Guerra (2014) o objetivo da pesquisa quantitativa é expor informações, parâmetros e observação de tendências que possam apoiar a pesquisa qualitativa e oferecer uma contribuição prática relevante. Para Creswell (2014) o pesquisador poderá fazer uso da mensuração e observações e utilizar outros métodos de investigação como instrumento para o alicerce da pesquisa inovadora.

A coleta de dados foi por meio da ferramenta questionário composta por escala Likert elaborada com base em pesquisa bibliográfica. A escala Likert mede nível de concordância e discordância dos entrevistados perante as declarações apresentadas (Gil, 2010).

A aplicação do questionário foi feita no mês de maio de 2023, com duração de 4 semanas de coleta, enviado via e-mail para todos os funcionários do banco no nível de diretoria para cargos abaixo da diretoria e em todo o Brasil. Totalizando 122 respostas.

A metodologia de análise de dados adotada foi uma pesquisa descritiva quantitativa que por meio da observação de fatos e fenômenos e por meio de registros relevantes é possível analisar os dados (Lakatos; Marconi, 2010). Assim, capaz de extrair “insights” de uma pergunta estruturada de forma quantitativa por meio de questionário e pesquisa bibliográfica.

2.2 RESULTADOS E DISCUSSÃO

A respeito da formação acadêmica dos respondentes das 122 respostas totais coletadas a maioria das pessoas possuem o nível de pós-graduação, sendo 81,1% apresentando alto nível de formação acadêmica dos respondentes, os concursados públicos para assumirem os cargos passam por processos seletivos em que a prova deles exige nível intelectual diferenciado da iniciativa privada e em muitos cargos as contínuas formações atribuem aumento nos cargos e salários. Sendo 15,6% dos respondentes com graduação concluída e uma minoria dos respondentes, 3,3% com o ensino médio concluído.

No que tange a gênero sexual, a quantidade de respondentes ficou muito equilibrada, sendo 47,5% do sexo feminino e 52,5% do sexo masculino. Apresentando uma tendência a equidade de gênero nos cargos públicos e de formação acadêmica.

Outra questão para conhecer o perfil dos respondentes sobre a idade apresentou uma predominância de respondentes na idade produtiva, sendo entre 27 anos e 41 anos os 57,4% dos pesquisados, entre os 42 anos aos 61 anos os 40,2% dos questionados e 2% entre os 62 anos até os 82 anos e 0,4% até 26 anos.

O entendimento de que regiões do país estavam contribuindo com as respostas e em que quantidade para o melhor conhecimento da amostra. Predominando as regiões Norte e Nordeste em relação as outras regiões do país.

Avançando no questionário, é perguntado para os funcionários se eles consideram o banco uma empresa competitiva no mercado por meio da transformação digital nos serviços oferecidos. A maioria concorda, 50,8%, porém, grande parte discorda, 38,5%. As empresas se posicionam no locus de agregação de dados criam uma posição poderosa dentro do ecossistema a partir da qual podem simultaneamente convidar novos parceiros para ingressar e expandir para novos ecossistemas (Adner, 2013, 2017). O marketing de relacionamento pode ser um meio adequado para conseguir maior entendimento sobre os clientes, visto que a interatividade inerente entre consumidor e banco favorece essa estratégia (Rezende et al., 2019).

Na competitividade bancária, tecnologia, mídia e entretenimento criam experiências no relacionamento com o cliente. O mercado bancário tenta proporcionar experiências descomplicadas, personalizadas e com segurança cibernética, prezando a qualidade (Chishti; Barberis, 2017).

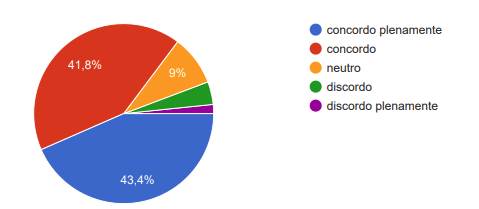

Figura 1: Governo e Avanço Tecnológico

Fonte:

Resultados originais da Pesquisa (2023)

Fonte:

Resultados originais da Pesquisa (2023)

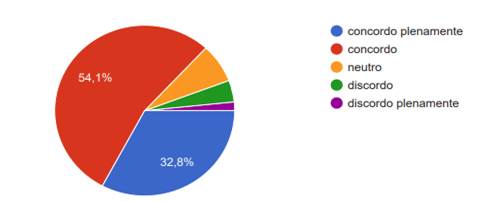

Na Figura 2 é apresentada a resposta sobre se o relacionamento do banco com o governo impacta na confiabilidade que o cliente tem com o banco, a maioria dos funcionários acreditam que sim, resposta positiva para esta relação e a confiabilidade.

A satisfação dos clientes no mercado competitivo bancário exige uma busca de atendimento às expectativas com foco em retenção (Ribeiro et al., 2010). A confiabilidade é a capacidade de entregar o padrão esperado em todos os momentos, fornecendo confiança de que o usuário terá na experiência o que deseja, agregando satisfação na experiência (Andrade, 2019; Guerra et al., 2021; Rosário et al., 2016).

Figura 2: Governo e Confiabilidade

Fonte: Resultados originais da Pesquisa (2023)

Na Figura 3, a maioria concorda que a governança do banco influi na evolução tecnológica.

A governança corporativa contribui para direcionar e monitorar as relações entre os acionistas e cotistas, conselho de administração, diretoria, auditoria independente e conselho fiscal, com foco em aumentar o valor da sociedade, facilitando a perenidade e o acesso ao capital (IBGC, 2009). Quanto mais a governança corporativa é utilizada em uma organização, mais valor tem a organização frente ao mercado. Assim, decisões da governança corporativa impactam no risco do negócio.

A cultura da governança depende do contexto do país e seu mercado e dessa maneira, empresas são dirigidas, monitoradas e incentivadas, independente do porte da empresa, natureza jurídica ou tipo de controle. No princípio da transparência, a governança disponibiliza aos envolvidos informações de interesse, na equidade, o tratamento entre os envolvidos não é discriminatório, no princípio da prestação de contas, as ações de atuação de cada agente deve ser apresentada ao todo e no princípio de responsabilidade corporativa, o foco é o cuidado na perenidade da organização nos negócios e operações, levando em consideração o social (IBGC, 2009).

Os rápidos avanços tecnológicos, impactam processos e fluxos de informações empresariais. Neste contexto, a governança auxilia a gestão da organização para que os “stakeholders” tenham relacionamento que possa fazer com que eles realizem ações por meio de estratégias bem pensadas, assim, diminuindo as possibilidades de erros que impactam nos temas econômicos e sociais (Caplen, 2019).

Figura 3: Governança e Evolução Tecnológica

Fonte: Resultados originais da Pesquisa (2023)

A pergunta seguinte, explora o operacional, questionando se o funcionário entende que os custos operacionais diminuem conforme aumenta a tecnologia nos processos operacionais. A maioria concorda plenamente. O avanço tecnológico traz significativa redução de custos operacionais e, portanto, uma maior lucratividade para os bancos (Laukkanen; Kiviniemi, 2010).

As operações bancárias são relações de consumo, tendo todos os elementos e características das relações consumeristas. Porém, os bancos são as instituições líderes da intermediação financeira em um sistema global digitalizado, e neste ambiente, as pessoas e empresas são levadas a se adaptarem cada vez mais com a tecnologia acelerada. A competitividade bancária torna a satisfação e atração do consumidor cliente um desafio para os bancos.

Figura 4: Custos Operacionais e Tecnologia

Fonte: Resultados originais da Pesquisa (2023)

Verificou-se a dinâmica de trabalho melhora com o uso da tecnologia e a maioria respondeu que concorda plenamente, 60,7%, já 32,2% concordaram.

Na questão seguinte, a pergunta é sobre se o banco apresenta na mídia os seus serviços tecnológicos. A metade discorda e uma boa parte é dos respondentes se mantém neutro, 23,8%. A percepção de utilidade compreende a forma como o consumidor sente a tecnologia (Venkatesh; Bala, 2008). Por isso, necessário a divulgação midiática assertiva para aumento do conhecimento do consumidor, atingindo uma melhor competitividade bancária possível.

Figura 5: Mídia

Fonte: Resultados originais da Pesquisa (2023)

A maioria acredita que o banco em geral passa confiabilidade para os clientes.

Figura 6: Confiabilidade

Fonte: Resultados originais da Pesquisa (2023)

Em seguida sobre o banco fidelizar o cliente, ficou com 6,5% concorda plenamente, 41% concordam, 22,1% é neutro, 23,8% discorda e 6,5% discorda plenamente.

De acordo com Carvalho (2022), a confiança e a fidelidade do cliente em relação aos provedores de serviços financeiros são baixas, sendo, o comportamento do consumidor bancário de buscar plataformas de atendimento mais personalizadas, sem atenção a privacidade dos dados, os usuários preocupados com a segurança tendem a realizar suas transações em bancos menores, locais e com proteção nacional e ações antitrustes que o governo brasileiro limita para que o mercado seja exclusivamente de empresas que possuem licenças completas de serviços financeiros. Nos bancos digitais para manter um cliente leal é mais fácil e custa menos do que atrair novos consumidores (Engel et al., 2000). A empresa deve ter compromisso com seus clientes, se o foco da companhia está apenas em seus produtos e serviços, sem se preocupar em atender às expectativas do seu público, programas de fidelidade não terão resultados efetivos (Rocha; Veloso, 1999).

Explorou-se os funcionários acreditam que o banco oferece segurança para o cliente e massivamente a resposta foi positiva.

Figura 7: Segurança

Fonte: Resultados originais da Pesquisa (2023)

A Figura 8 apresenta as respostas sobre a personalização dos serviços para o cliente, as respostas ficaram muito divididas.

A adaptação dos bancos as necessidades de atendimento dos usuários em um ambiente tecnológico de acelerada e constantes mudanças é fator importante para as instituições financeiras manterem-se no mercado de forma ativa (Guerra et al., 2021; Pellini, 2020). Focando na preparação para tecnologias futuras disruptivas (Andrade, 2019; Tesser, 2021). Sempre com o cliente sendo o centro de todas as operações do negócio (Lang, 2007).

Figura 8: Personalização dos Serviços

Fonte: Resultados originais da Pesquisa (2023)

Na Figura 9, grande parte concorda que a qualidade dos serviços ofertados para o cliente melhorou com o avanço da tecnologia bancária. O usuário avaliará mentalmente o manuseio da tecnologia e a sua performance (Venkatesh, 2000). Avaliação contínua e em profundidade ou não de acordo com o perfil do usuário.

Figura 9: Qualidade e Tecnologia

Fonte: Resultados originais da Pesquisa (2023)

Na Figura 10, a pesquisa aborda se os funcionários avaliam que o atendimento virtual do banco é mais rápido do que o presencial. Resultou em respostas muito divididas, conforme segue.

No funcionamento do sistema econômico e financeiro, os bancos atuam com importância sendo os intermediários financeiros entre investidores e tomadores de recursos, o que viabiliza o crédito na economia. Assim, as empresas obtêm retorno financeiro dos investimentos, aumentando o valor de seus empreendimentos por meio de caixa presente e futuro. Os bancos digitais surgiram após a regulamentação do Conselho Monetário Nacional (CMN) em 2016 com abordagem de visão sustentável com menor tempo e custo nas transações por meio de ambiente digital (Chen, 2017).

Figura 10: Rapidez

Fonte: Resultados originais da Pesquisa (2023)

Em prosseguimento, a indagação é se os funcionários acreditam que os clientes se sentem mais cômodos no atendimento virtual do que no presencial e as respostas ficaram muito divididas. O contexto bancário cada vez mais aumenta seus investimentos em políticas inovadoras que incluem o desenvolvimento de plataformas digitais com o objetivo de aumentar os benefícios aos consumidores e também aumentar o número de usuários (Laukkanen; Kiviniemi, 2010).

Figura 11: Comodidade

Fonte: Resultados originais da Pesquisa (2023)

Na questão seguinte, a maioria concorda que o banco fornece transparência para o cliente, 59% concordam, enquanto 22,1% concordam plenamente, 13,9% foram neutros na questão.

De acordo com o levantamento da pesquisa, foi possível identificar uma tendência de o motivo da formação acadêmica dos funcionários do banco ser de alto nível, pode influenciar na maior facilidade de identificação do impacto da tecnologia bancária no serviço ao cliente em questões de transparência e que por ser um dos maiores bancos do país, está por meio da sua evolução tecnológica tendo auxílio governamental para se manter competitivo. Assim como, também foi possível perceberem o impacto na diminuição dos custos operacionais e melhoria nas dinâmicas do trabalho deles por meio da tecnologia.

Pontos levantados pela amostra foi o entendimento do impacto da governança no avanço tecnológico e a confiabilidade que o banco passa para o cliente na sua evolução tecnológica e seu relacionamento com o governo, inclusive em oferecer serviços governamentais. Assim, com foco na redução de custos, a governança incentiva a inclusão da tecnologia nos processos operacionais do banco e na transformação de serviços que só eram oferecidos no ambiente físico para o ambiente digital, de acordo com os respondentes a tecnologia melhora a qualidade dos serviços prestados. Este contexto, auxiliou também a uma resposta positiva de segurança percebida pelos clientes dos serviços oferecidos na percepção dos funcionários.

Tendo identificação que o banco possui pontos de melhoria na sua divulgação midiática, ações de fidelização, personalização dos serviços, realização e apresentação de maior rapidez e comodidade no oferecimento de serviços digitais.

3 CONCLUSÃO

Na percepção dos funcionários, existem pontos positivos no banco que ajudam a ações de alavancamento de pontos identificados para melhorar. Pontos positivos; o impacto do avanço tecnológico na diminuição dos custos operacionais e melhoria nas dinâmicas do trabalho, impacto da governança no avanço tecnológico, confiabilidade e segurança percebida pelos clientes e pontos para melhorar; divulgação midiática, ações de fidelização, personalização dos serviços, realização e apresentação de maior rapidez e comodidade no oferecimento de serviços digitais. Estudos futuros possam ser explorações por regiões específicas do país, amostra maior, envolvimento da transformação digital entre banco e governo, comparações entre bancos e desenvolvimento tecnológico bancário impactado pela mentalidade inovativa de sua governança.

REFERÊNCIAS

ADNER, R.; CHEN, J.; ZHU, F. Inimigos em mercados de plataforma: focos de lucro heterogêneos como impulsionadores de decisões de compatibilidade. Ciências da Administração Próximo, 2019. Disponível em: https://encurtador.com.br/uNAtK . Acesso em: 4 mai. 2023.

ADNER, R. A lente ampla: o que os inovadores bem-sucedidos veem que os outros sentem falta. Nova York: Portfólio/Penguin, 2013.

ADNER, R. Ecossistema como estrutura: uma construção acionável para estratégia. J. Gestão, v. 43, n. 1, p. 39–58, 2017. Disponível em: https://journals.sagepub.com/doi/full/10.1177/0149206316678451. Acesso em: 18 jan. 2023.

ANDRADE, Iran Jefferson Firmino de. Avaliação de desempenho financeiro dos bancos digitais e dos bancos tradicionais. 2019. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade Federal da Paraíba, Paraíba, 2019. Disponível em: https://repositorio.ufpb.br/jspui/handle/123456789/17323. Acesso em: 19 set. 2022.

BRIGHAM, Eugene F.; EHRHARDT, Michael C. Administração financeira: teoria e prática. 3. ed. São Paulo: Cengage Learning, 2016. E-book. ISBN 9788522124008.

CAOUETTE, J. B.; ALTMAN, E.; NARAYANAN, P. Gestão do risco de crédito: o próximo grande desafio do futuro. Rio de Janeiro: Qualitymark, 1999. p. 119-121.

CAPLEN, Brian. The Banker China Press Release – for imediate release. The Banker, Jul. 2019. Disponível em: https://www.thebanker.com/content/542b31f8-9e00-5afa-b1ef-82be228186fe. Acesso em: 28 jan. 2023.

CAPPELLETTI, M.; GARTH, B. Acesso à Justiça. Porto Alegre: safE, 1998.

CARVALHO, Ana Paula Alves Freire. Análise do comportamento dos bancos digitais versus bancos tradicionais quanto ao gerenciamento dos riscos corporativos. [S.l]: Editora Dialética, 2022. e-book.

CHEN, Luyi; XU, Jianhua; ZHOU, Yuan. Regulating the environmental behavior of manufacturing SMEs: Interfirm alliance as a facilitator. Journal of Cleaner Production, v. 165, p. 393-404, 2017. Disponível em: https://www.sciencedirect.com/science/article/pii/S0959652617315032. Acesso em: 26 jun. 2023.

CHISHTI, Susanne; BARBERIS, Janos, 2016. The FINTECH Book: The Financial Technology Handbook for Investors. John Wiley & Sons, Entrepreneurs and Visionaries, West Sussex, UK.

CRESWELL, John W. Investigação Qualitativa e Projeto de Pesquisa - Escolhendo entre Cinco Abordagens. [S.l]: Penso Editora, 2014. Disponível em: https://doi.org/10.1016/j.jclepro.2017.07.074> Acesso em: 05 jan. 2022.

ENGEL, James F.; BLACKWELL, Roger D.; MINIARD, Paul W. Comportamento do Consumidor. [S.l.]: LTC, 2000.

GARCIA, Renato; SERRA, Mauricio; MASCARINI, Suelene; BASTOS, Letícia; MACEDO, Rafael. 2022. Revisitando Os Sistemas Regionais De Inovação: Teoria, prática, políticas E Agenda Para O Brasil. Nova Economia, [S. l.], v. 32, n. 3, 2023. Disponível em: https://revistas.face.ufmg.br/index.php/novaeconomia/article/view/6932. Acesso em: 10 jul. 2023.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. São Paulo: Editora Atlas S.A., 2010.

GUERRA, A. L.; SANTOS, S.M.; FERREIRA, M.S.A.; NASCIMENTO, R. S. As estratégias de marketing digital utilizadas para influenciar o processo de escolha e fidelização dos clientes. Revista de Ciências Sociais Aplicadas, v. 11, n. 2, 2021.

GUERRA, Elaine Linhares de Assis. Manual de pesquisa qualitativa. Belo Horizonte: Grupo Anima Educação, 2014.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código das melhores práticas de governança corporativa. 4. ed. São Paulo: Instituto Brasileiro de Governança Corporativa, 2009. Disponível em: http://www.ibgc.org.br >. Acesso em: 28 jan. 2023.

KATZ, M. L., SHAPIRO, C. Competição de sistemas e efeitos de rede. J. Economy Perspectiva, v. 8, n. 2, p. 93–115, 1994. Disponível em: https://www.aeaweb.org/articles?id=10.1257/jep.8.2.93. Acesso em: 10 jul 2023.

LANG, Nicolau Guilherme. Marketing bancário: influência das ofertas ativas na decisão de compra dos clientes do Banco do Brasil SA. 2007. 61 f. Trabalho de Conclusão de Curso (Especialização em Administração) – Programa de Pós-Graduação em Administração, Universidade Federal do Rio Grande do Sul, Venâncio Aires, 2007. Disponível em: https://www.lume.ufrgs.br/bitstream/handle/10183/14077/000649339.pdf?sequence=1> Acesso em: 19 set. 2022.

LAUKKANEN, Tommi; KIVINIEMI, Vesa. The role of information in mobile banking resistance. International Journal of bank marketing, v. 28, n. 5, p. 372-388, 2010. Disponível em: https://www.researchgate.net/publication/235255292_The_role_of_information_in_mobile_banking_resistance. Acesso em: 19 set. 2022.

LEVINE, Ross. Finance and Growth: Theory and Evidence. NBER Working Paper Series, Working Paper 10766, Sept. 2004. Disponível em: https://www.nber.org/papers/w10766. Acesso em: 19 set. 2022.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. São Paulo: Atlas, 2003.

MARQUES, Frank Borges. Bancos digitais X bancos tradicionais: uma análise das implicações causadas pelos bancos digitais no mercado bancário brasileiro. 2019. 64 f. Dissertação (Mestrado em Profissional em Gestão Organizacional) - Faculdade de Gestão e Negócios, Universidade Federal de Uberlândia, Uberlândia, 2019. DOI http://dx.doi.org/10.14393/ufu.di.2019.1011.

MELO, Hugo da Silva Sampaio. Estudo de caso da transformação digital do modelo de negócios de um Banco público de abrangência nacional. 2018. 126 F. Dissertação (Mestrado Executivo em Gestão Empresarial) - Programa de Mestrado Executivo Profissional, Fundação Getúlio Vargas, Rio de Janeiro, 2018.

MULINARI, Rodrigo. Pesquisa FEBRABAN de Tecnologia Bancária 2022. [S.l]: Deloitte, FEBRABAN, 2022. Disponível em: https://cmsarquivos.febraban.org.br/Arquivos/documentos/PDF/pesquisa-febraban-2022-vol-3.pdf>. Acesso em 02 nov. 2022.

PELLINI, Rudá. O futuro do dinheiro. São Paulo: Gente, 2020.

PINHEIRO, Juliano Lima. Mercado de capitais: fundamentos e técnicas. 6.ed. São Paulo: Atlas, 2012.

PINTO, Alexandre Rodrigues et al. Empreendedorismo Digital no Setor Bancário Brasileiro: Análise a Partir do Surgimento das Fintechs. Future Studies Research Journal: Trends and Strategies, v. 15, n. 1, p. e0753-e0753, 2023. Disponível em: https://future.emnuvens.com.br/FSRJ/article/view/753. Acesso em: 17 nov. 2022.

RANGAN S.; ADNER, R. Lucros e a Internet: sete concepções erradas. Sloan Management Rev., v. 42, n. 4, p. 44–53, 2001. Disponível em: https://sloanreview.mit.edu/article/profits-and-the-internet-seven-misconceptions/. Acesso em: 17 nov. 2022.

REZENDE, Gracielle Antunes Cangussú et al. Relação entre o Marketing de Relacionamento e a Fidelização de Clientes: um estudo no setor bancário. Revista Eletrônica Gestão e Serviços, v. 10, n. 1, p. 2648-2672, 2019. Disponível em: https://www.researchgate.net/publication/336164359_Relacao_entre_o_Marketing_de_Relacionamento_e_a_Fidelizacao_de_Clientes_um_estudo_no_setor_bancario. Acesso em: 8 out. 2022.

RIBEIRO, José Luis Duarte; MACHADO, Cássio Oliveira; TINOCO, Maria Auxiliadora Cannarozzo. Determinantes da satisfação e atributos da qualidade em serviços bancários. Gestão & Produção, v. 17, p. 775-790, 2010. Disponível em: https://www.scielo.br/j/gp/a/yPVJ56tV3cvyqx9fDBZt4Yz/#:~:text=Desta%20forma%2C%20os%20determinantes%20contemplados,valor%20percebido%20e%20imagem%20corporativa. Acesso em: 8 nov. 2022.

ROCHA, Thelma; VELOSO, André. A hora da recompensa. [S.l]: Cobra Editora & Marketing, 1999.

ROSÁRIO, K.P.; MENDES JÚNIOR, L.C.F.; DANTAS L.M. Avaliação da qualidade dos serviços bancários: um estudo realizado a partir da escala servqual. In: Encontro Nacional de Engenharia de Produção – Enegep, XXXVI, 2016, João Pessoa. Anais [...] João Pessoa, 2016. Disponível em: https://abepro.org.br/biblioteca/TN_STO_227_329_29796.pdf. Acesso em: 7 set. 2022.

SAUNDERS, Anthony. Administração de instituições financeiras. São Paulo: Atlas, 2000.

SEAMANS R.; ZHU F. Reposicionamento e redução de custos: O impacto da concorrência nas estratégias de plataforma. Ciência da Estratégia, v. 2, n. 2, p. 83–99, 2017. Disponível em: https://pubsonline.informs.org/doi/pdf/10.1287/stsc.2017.0027. Acesso em: 8 set. 2022.

SEAMANS R.; ZHU F. Respostas à entrada em mercados multilaterais: o impacto do Craigslist nos jornais locais. Ciências da Administração, v. 60, n. 2, p. 476–493, 2014. Disponível em: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1694622. Acesso em: 6 set. 2022.

SHAPIRO, C.; VARIAN, H. R. Regras de Informação: Um Guia Estratégico para a Economia de Rede. Boston: Harvard Business School Press, 1999.

TESSER, Luiz Henrique. Práticas de inovação em instituições financeiras. 2021. 139 f. Dissertação (Mestrado em Gestão e Negócios) – Programa de Pós-Graduação em Gestão e Negócios, Universidade do Vale do Rio dos Sinos, Porto Alegre, 2021. Disponível em: http://www.repositorio.jesuita.org.br/bitstream/handle/UNISINOS/10062/Luiz%20Henrique %20Tesser_.pdf?sequence=1&isAllowed=y>. Acesso em: 18 set. 2022.

VENKATESH, Viswanath; BALA, Hillol. Technology acceptance model 3 and a research agenda on interventions. Decision sciences, v. 39, n. 2, p. 273-315, 2008. Disponível em: https://www.researchgate.net/publication/247644487_Technology_Acceptance_Model_3_and_a_Research_Agenda_on_Interventions. Acesso em: 18 set. 2022.

VENKATESH, Viswanath; DAVIS, Fred D. A theoretical extension of the technology acceptance model: Four longitudinal field studies. Management science, v. 46, n. 2, p. 186-204, 2000. Disponível em: https://www.jstor.org/stable/2634758. Acesso em: 20 set. 2022.

WOLF, Martin. Reconstrução do Sistema Financeiro Global. [S.l]: Elsevier Brasil, 2009.